Bienvenidos al curso online de Planeamiento y Control originado en el dictado de la materia «Planeamiento y Control Presupuestario» de la carrera de Contador Público de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires.

Los creadores y directores del curso son los profesores Mariano Ramos Mejía y Gerardo Diez que lo desarrollaron desde sus comienzos hace mas de veinte años hasta la actualidad.

El equipo de la materia está integrado por los profesores Esteban Oknaian, María de los Milagros Montell, Joaquín Barsanti, Analía Alcaraz, Daniel Salinas, Damián Gómez y Adriel Francia.

Agradecimiento por sus valiosos aportes a aquellos que formaron parte de la cátedra en algún momento desde sus inicios: los profesores Juan José Amilibia, David Brojt, Carla Meques, Estela Vazquez Fernández, Gabriel Bidoglio, Andrés Róvere, Viridiana Luchelli Ramos, Christian Goldwaser, Florencia García, Yanel Block, Manuela Modai y Micaela Sterli.

Las clases están ordenadas de acuerdo al programa de la materia, y puede accederse a ellas clickeando en el respecto enlace de acuerdo al índice que se presenta en este post.

Se recomienda la lectura en ese orden, pero puede ingresarse al tema que se prefiera o busque en forma directa.

Todas las clases tienen una breve introducción teórica sobre los principales temas tratados en la misma, además de la presentación para cada una, la bibliografía recomendada por nosotros así como material adicional para quien quiera ampliar sus puntos de vista sobre cada uno de los temas.

En las clases que lo ameriten se incorporan también ejercicios prácticos en la mayoría de los casos con el desarrollo de su solución modelo.

Cómo este curso online es una materia viva como los presenciales de la facultad, seguramente se seguirá incorporando material nuevo así que siempre puede volverse en busca de novedades.

En el espacio de este blog dedicado a Planeamiento y Control, se incluye el desarrollo de cada una de las clases de este curso on line, la bibliografía recomendada y el material adicional para cada una de ellas y con artículos y presentaciones sobre temas relacionados para utilizar como complemento a los conocimientos compartidos en cada posteo.

Según Russell Ackoff (Profesor emérito de la Wharton School de la Universidad de Pensilvania, y considerado el padre del Planeamiento Estratégico): “La habilidad de una persona para llevar a cabo la administración de sus asuntos o los de su sociedad depende mas de su comprensión y actitud hacia el mundo, que de su ciencia y su tecnología”.

Planeamiento es una filosofía, una actitud ante los problemas del management y ante la vida en general.Si usted no puede ordenarse, planificarse, ponerse objetivos y cumplirlos, difícilmente podrá asesorar a otros sobre estos temas.

Planeamiento no es un problema de los administradores. Sólo los que desarrollan una visión amplia de negocios tienen acceso a puestos de responsabilidad como CEO de empresas ó a su desarrollo como entrepreneurs exitosos.

El conocimiento del cómo se hacen las cosas es muy importante.Los interesados en este tema sólo aprovecharán este curso si comienzan a preguntarse el por qué, a integrar conceptos y desarrollar una visión amplia de los problemas de una organización.

Los resultados son importantes para medir un proceso. La bondad de un proceso no garantiza un resultado exitoso. Pero sólo un proceso consciente de aprendizaje garantiza su perdurabilidad en el tiempo y el desarrollo del imprescindible criterio profesional.

Las organizaciones son sistemas complejos en permanente interacción con el medio.

Los problemas de planeamiento y control no tienen una única solución correcta.

Las soluciones siempre producen efectos ya sea deseados o no.

No tomar una decisión es una manera de decidir.

Planear no implica adivinar el futuro, sino decidir una serie de acciones para llevar a cabo hoy, y que tienen efecto futuro.

El planeamiento es un proceso más que un producto, y para ser viable requiere un compromiso organizacional.

El control es parte fundamental del proceso de planeamiento porque supone el aprendizaje de la realidad lo que desarrolla un círculo virtuoso en los que lo realizan.

Características del PLANEAMIENTO

Las características del Planeamiento son las siguientes:

a) es un proceso (no un producto, un elegante cuadernito que se olvida en el fondo de un cajón de la gerencia)

b) es iterativo (es decir que cada paso revisa los anteriores por lo que el compromiso no es con la idea original si no con la realidad y el proceso debe adaptarse a ella), y

c) es interactivo (moviliza a toda la organización y no es patrimonio de una persona o grupo de personas, dado que su cumplimiento depende de la alineación con los objetivos y el compromiso de todos los niveles de la organización).

Adherimos a la visión desarrollada por el experto Derm Barret en cuánto a visualizar la empresa como “una intrincada red de objetivos”, que clasifica en objetivos personales, objetivos grupales y objetivos organizacionales.

Los objetivos personales (todos los tenemos, aunque no los reconozcamos en todo momento), son los propios de cada persona que se incorpora a la organización. Los objetivos grupales (que nos hacen asociarnos con otras personas por opiniones, gustos, ideas, etc.) también surgen dentro o fuera de la organización por afinidad. Tanto los objetivos individuales como los grupales existen antes que las organizaciones y las personas los llevan cuándo se integran a las mismas.

Los Objetivos Organizacionales, en cambio, no existen previamente a la organización, y deben desarrollarse en un contexto mediante el consenso entre sus miembros.

Atención con las visiones parciales o sectoriales (nosotros los de administración, nosotros los comerciales, etc.) que separan en grupos a los integrantes de una organización. Si bien las herramientas, los lenguajes, etc. son parte importante de lo que aporta cada grupo, debe desarrollarse una visión integrada, la “de la organización” que alinee a todos sus miembros detrás de Objetivos. Eso es el Planeamiento.

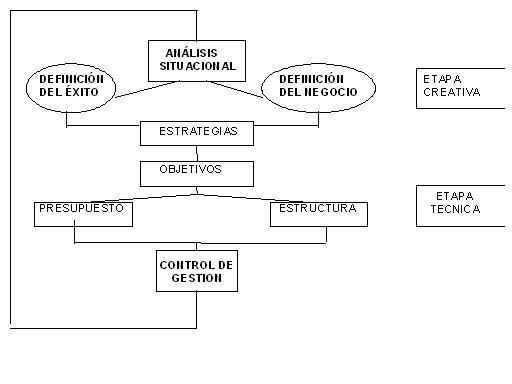

Es importante conocer a fondo el “Diagrama de Planeamiento Estratégico”. Este gráfico constituye la hoja de ruta que desarrollaremos durante el curso. En algún momento del desarrollo vamos a salirnos del gráfico para desarrollar los conceptos necesarios para realizar el Presupuesto: Herramientas de Diagnóstico Financiero (¡la materia prima de la gestión de los negocios son los números!) dónde se incluyen conceptos de costos y rentabilidad, y el desarrollo de herramientas novedosas cómo la Matriz de Posicionamiento de Productos / Negocios. Con todo estaremos en condiciones de elaborar el primer acercamiento al Plan: el Presupuesto.

La segunda parte de nuestra hoja de ruta consiste en el análisis del Control (Control directivo, Control de Gestión y Control Presupuestario) para terminar con el desarrollo del Tablero de Comando (TC, Cuadro de Mando Integral, CMI, Balanced Scorecard o BSC) con lo que terminamos el recorrido.

Los pasos a seguir según los propone el diagrama son:

Artículo “El compromiso es lograrlo”. Reflexiones sobre el espíritu emprendedor de Howard H.Stevenson (de la Escuela de Negocios de Harvard, publicado en Revista Gestión, Enero/Febrero 2001).

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

«Lo único que es permanente es el cambio». Con esta frase del filósofo griego Heráclito presentamos una de las grandes paradojas de nuestra vida, en dónde muchas veces no somos conscientes de este proceso irreversible pero no incontrolable, que muchas veces no puede anticiparse, pero que si puede administrarse. O si no, resignarse a la definición de Murphy«Sonríe, mañana será peor». (O pretender que el cambio no nos pasa a nosotros sino a los otros, o peor pensar que es culpa de los otros, y ante eso nosotros no podemos hacer nada).

Pero además del cambio en sí mismo debemos analizar su evolución, y el mapa para hacerlo es el llamado Ciclo de Vida. ¿En que punto del mapa estamos posicionados y hacia dónde vamos?

Por último, y hablando de otro de nuestros prejuicios, hablemos de las Crisis, («no, no quiero» o «si, es inevitable…») pero entendiéndolas como un quiebre de lo conocido, que nos permite una nueva experiencia, y por lo tanto, una oportunidad de crecimiento. («Transformar una amenaza en una oportunidad…» ¿será posible?)

Utilizaremos el modelo de la Pirámide Orientación – Gestión – Operación para describir las responsabilidades básicas operacionales que desarrollan en cualquier empresa los integrantes de la misma en general y el grupo directivo o gerencial en particular, independientemente de su tamaño o grado de desarrollo.

Esta no es una visión de la empresa meramente funcional, que describe las funciones, tareas o áreas de actividad que en ella se desarrollan, sino que hace a la comprensión de las responsabilidades básicas de la administración para que ésta funcione apropiadamente.

La pirámide que proponemos proporciona una visión sistémica del entorno organizacional, dado que a partir de la misma se analiza la problemática de la conducción de la empresa en su totalidad, globalmente y tratando de favorecer distintas perspectivas.

Comenzamos por la Operación. Todos los integrantes de la organización operan (“hacen cosas”) en sus funciones específicas en todos los niveles de la empresa.

Seguimos con la Gestión, que es, básicamente, la actividad dirigida a obtener y asignar los recursos para el cumplimiento de los objetivos de la organización. Esto implica reflexionar o recapacitar sobre los logros alcanzados en la consecución y aplicación de esos recursos. La Gestión está vinculada primordialmente con la Administración, de donde se nutre con la información necesaria para arribar a sus conclusiones.

Finalmente la Orientación, cuya función corresponde a la Planificación.

Los tres elementos que estudiamos en la clase de hoy representan el medio en el que se desarrolla el planeamiento. El Cambio de las condiciones en las que se insertan las actividades, que significa una ruptura con lo conocido (que representa “una zona de confort”) y que solamente algunas veces está provocado por las personas que planifican. Hablar de cambio es hablar de una fuerza que puede o no ser aceptada, que puede ser o no favorable a nuestros deseos u objetivos, pero que a la que solamente puede responderse con adaptación (que no significa rendición si no espera y/o creación de condiciones favorables). Merece destacarse cómo problema la Resistencia al Cambio.

El Ciclo de Vida (de un producto, de una empresa, de la gerencia y también el nuestro como individuos), nos enseña que no existe una única solución a nuestros problemas o a los de las empresas, sino que estas dependen del momento del ciclo en que se encuentren. El Ciclo de Vida representado normalmente con una Curva de Gauss, nos muestra que siempre existen distintas etapas en el mismo, podemos hablar de:

Un momento o etapa de Nacimiento / Lanzamiento. La figura que lo representa es el Emprendedor (Entrepreneur). Es mas importante la prueba que el error. El riesgo asociado es comprometerse sólo con la aventura y no con el aprendizaje.

Una siguiente de Crecimiento / Expansión. Se aprende de la experiencia, se capitalizan los errores. Personaje: el Empresario. Riesgo asociado: “Cómo tuve éxito, las cosas sólo se hacen de esta forma”, delegación inexistente, conducción autocrática.

Una etapa de Madurez / Consolidación. Se delega. Se terceriza. Aparece una conducción profesional. Se ha reemplazado al emprendedor por el Gerente Profesional (que suma a los objetivos empresariales sus propios objetivos personales, ver Sallenave, recordar Barret)

Etapa de Decadencia / Muerte o eventualmente Reinvención. Alejamiento de la realidad. “Afuera todo debe seguir igual”, la salida es la reinvención (o la venta del negocio).

La finalización de cada una de las etapas del Ciclo de Vida está asociada a una Crisis. La crisis es un evento que pone a prueba el desarrollo o la fortaleza de cada cual (empresa o persona). Si la Crisis se resuelve se pasa a un nivel de desarrollo mas elevado (que en su momento generará una nueva crisis), en caso contrario, sobreviene la Decadencia / Muerte /Desaparición.

En los gráficos pueden observarse algunas crisis: a) Lanzamiento b) Liquidez c) Financiamiento d) Delegación e) Prosperidad f) Liderazgo g) Continuidad. En condiciones normales lo grave es cuando una de ellas aparece por primera vez y pone en juego la capacidad de enfrentarla. En la vida de una empresa puede volver a aparecer un problema (liquidez, financiamiento, etc) pero la primera vale como crisis y amenaza la supervivencia.

Cada una de las técnicas o herramientas para enfrentar y resolver los problemas dependen del momento del Ciclo de Vida en que se encuentre cada cual (empresa o persona).

Los tres pasos en el desarrollo de una Visión Estratégica son:

Mirar hacia adentro (actitud de reflexión, “Conócete a ti mismo”, Fortalezas y Debilidades, todo depende del autoconocimiento y no de terceros).

Mirar hacia afuera (lo que no depende del observador, condiciones dadas por el contexto y sobre las que normalmente no ejercemos Control, Oportunidades y Amenazas que nos corresponden directamente).

Mirar desde afuera (integrar los dos pasos anteriores ajustando nuestras propias capacidades a las condiciones provistas por el contexto particular en que se desarrollan, esencia del Pensamiento Estratégico, Mirada Panorámica, Visión de conjunto).

Se incluye en este post el siguiente material:

Clase Cambio, ciclo de vida y crisis, con el material a desarrollar en clase.

El artículo «La estrategia y el elefante», de Henry Mintzberg, Joseph Lampel y Bruce Ahlstrand (Revista Gestión, Julio-Agosto 1998). Para el que le interese el tema y quiera ampliarlo nunca va a estar de mas en su biblioteca el excelente libro «Safari a la estrategia« de los mismos autores (Ediciones Granica, 1999).

El artículo «Cómo ganar en tiempos difíciles», cuyo encabezamiento dice:«¿Cuál es el momento ideal para realizar avances estratégicos? Una crisis, por supuesto.» (Revista Gestión, 2003).

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

El análisis situacional es el fundamento de la definición del Pensamiento Estratégico, dado que mediante el mismo se produce la vinculación de la empresa con su contexto y su competencia (o de nosotros cómo individuos respecto a nuestro contexto). El análisis situacional también se denomina Análisis FODA, por las iniciales de las palabras Fortalezas, Oportunidades, Debilidades y Amenazas, dado que consiste en el estudio meditado y detallado de:

1) La empresa y su operación (o nosotros cómo individuos y las actividades que desarrollamos), determinando los factores positivos, que se denominan Fortalezas, y los negativos, llamados Debilidades, y

2) El contexto, identificando los factores positivos y negativos, denominados respectivamente Oportunidades y Amenazas.

Respecto del primer punto, debe hacerse notar que sobre estas Fortalezas y Debilidades se puede efectivamente ejercer influencia para modificarlas, mejorándolas, disimulándolas e incluso superándolas.

Constituye el análisis del “interior” y es lo que denominamos la “mirada hacia adentro” (ver el final de la clase anterior), que consiste en una reflexión sobre los aspectos positivos y negativos de nuestra realidad, a fin de reconocer, aprovechar y potenciar los primeros (Fortalezas) así cómo reconocer, modificar y superar los segundos (Debilidades).

Debe destacarse que cuando hablamos de Fortalezas y Debilidades como aspectos positivos y negativos respectivamente, lo estamos haciendo en un sentido relativo, dado que en general las fortalezas y debilidades sólo lo son en un contexto determinado, y lo que constituye una fortaleza en ciertas circunstancias, puede no serlo tanto en otra, e inclusive convertirse en una debilidad, y viceversa.

Terminado el análisis interno, en un paso posterior debe efectuarse un reconocimiento de los factores positivos y negativos que ofrece a la empresa el medio en que desarrolla su actividad, denominados respectivamente Oportunidades y Amenazas.

Este análisis constituye lo que denominamos la “mirada hacia afuera” (ver lo desarrollado al final de la clase anterior) y es el complemento indispensable del paso anterior, en cuanto completa la visión global de la situación y su contexto.

El reconocimiento de las Oportunidades y Amenazas del entorno en el que se desenvuelve la empresa constituye el otro eje central del Planeamiento, dado que vincula a la empresa con el medio en el que se desarrolla su actividad, produciendo la necesaria adaptación y enfocando su actitud hacia la construcción de los objetivos posibles. No puede ejercerse una influencia directa sobre las Oportunidades y Amenazas sino que debemos necesariamente adaptarnos a las mismas, aprovechándonos de las primeras y anticipándonos a las segundas, de acuerdo a cada situación particular de Fortalezas y Debilidades.

Relacionando ambos aspectos, Fortalezas y Debilidades (mirada hacia adentro) con Oportunidades y Amenazas (mirada hacia afuera), se obtiene la MatrizEstratégica que puede verse en el material del desarrollo de la clase (en la diapositiva 7).

Es sumamente importante reflexionar que el proceso de Planeamiento que estamos ejecutando es un proceso de toma de decisiones a futuro, o sea que existe tiempo para poder modificar nuestra posición relativa de Fortalezas y Debilidades (recordemos que sobre las Oportunidades y Amenazas no puede ejercerse otra posibilidad que aprovecharlas o evitarlas). Esto no solamente nos permite tomar decisiones a futuro, sino investigar ese futuro y prepararnos para él, modificando nuestras condiciones y adaptándonos al contexto, favoreciendo la búsqueda de un pensamiento que alcance a “crear el futuro” que imaginamos.

Un segundo paso es el de la construcción de una definición compartida del éxito, tal como lo imaginan los propietarios o los principales niveles de conducción de una empresa. Es una manera de clarificar ideas y formas de pensar, reconocer que en la ejecución de los negocios pueden llegar a crearse situaciones de oposición o de resistencia.

El desarrollo de una visión compartida es fundamental para la concreción de un proceso de planeamiento y, en general, para cualquier proceso de crecimiento.

El paso siguiente es la Definición del Negocio. Citando a Peter Drucker: “Un negocio no se define por el nombre de la empresa o sus estatutos, sino por el deseo de satisfacer al consumidor, que es el propósito de cualquier negocio”. Y lo que es increíble es que tanta gente no se dé cuenta de eso, aún en los casos en que vivan declamándolo, y a la vez desmintiéndolo con sus actos.

Lo fundamental del método, insistimos, es la consideración de aquellas variables controlables por el analista y dentro de ellas la separación e identificación de los aspectos positivos y negativos (Fortalezas y Debilidades), de aquellas sobre las cuales no pueden ejercer ningún tipo de control (Oportunidades y Amenazas), que solamente puede aprovechar o enfrentar, de acuerdo al control que ejerza sobre las primeras.

– Artículo «El valor de la creatividad», reportaje a Edward de Bono, donde este autor y profesor explica que la creatividad es necesaria para hacer las cosas de una manera mas simple, y para brindarle mayor valor al cliente. (Revista Gestión).

Cómo material complementario se detalla a continuación una selección de artículos publicados en el blog, referidos a Análisis situacional (FODA). Distintos enfoques, distintos autores confluyen para ampliar nuestra visión sobre estos temas.

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

En la clase que se adjunta a este post estudiamos, corriéndonos un poco del recorrido del diagrama de planeamiento propuesto en la clase 1) un tema que hace al centro de la función del profesional de ciencias económicas en la gestión empresaria: la utilización de las herramientas para el estudio, análisis y proyección de la Rentabilidad, poniendo especial atención a la utilización de la herramientas provistas por el Costeo Directo o Marginal.

Se desarrolla asimismo el tema de la construcción y el análisis de la Matriz de posicionamiento de Productos / Negocios y nos vamos preparando para la cuantificación y análisis numérico del Plan a través de las herramientas de Presupuesto y Control Presupuestario.

Adicionalmente se presentan dos nuevos documentos sobre Estrategia, esta vez un clásico y su análisis, (El Arte de la Guerra, de Sun tzu, y Lecciones del Arte de la Guerra, artículo de la revista Gestión) y otros dos sobre rentabilidad y costos del profesor John Shank, de títulos sugerentes, «El cliente fija los costos» y «Con el foco en el mercado», ambos publicados también en la revista Gestión.

El objetivo de las clases de Diagnóstico Financiero es repasar los conceptos necesarios para el planeamiento y análisis de la rentabilidad empresaria y prepararnos con los mismos para el desarrollo del tema de Presupuesto. El análisis económico financiero es la materia prima para poder generar opinión por parte de los contadores. El conocimiento y manejo fluído de estas herramientas es elemental para la proyección y el análisis de la información, ya sea histórica o proyectada, y por tanto es muy recomendable que el alumno haya cursado (y aprobado) mínimamente Gestión y Costos.

Los conceptos a incorporar tienen que ver con:

Costos: en especial costeo directo o variable. Costos variables y fijos. Contribución Marginal. Punto de equilibrio, Margen de seguridad y Punto de Cierre. Formación de Precios de Venta. Mezcla de Ventas. Matriz de Posicionamiento de Productos / negocios,

Análisis de la Rentabilidad. Resultados ordinarios y extraordinarios. Análisis absoluto y porcentual. Análisis horizontal y vertical. Perspectivas de la Rentabilidad. Indices de rentabilidad. Rentabilidad del Patrimonio Neto. Rentabilidad sobre la inversión. Leverage. Indice de Dupont.

Fuentes de financiación. Análisis del Capital de trabajo.

Generación y planificación del resultado. Mezcla de Ventas. Matriz de posicionamiento de Productos / Negocios.

Todos estos temas están desarrollados en la bibliografía detallada más adelante.

Asimismo se incorporan dos casos prácticos completos: HLC, (ver más abajo) que debe estudiarse en conjunto con el trabajo “El análisis del primer vistazo” y el ejercicio Identificando a que se dedica, ambos con sus soluciones.

Principal atención al tema de la Matriz de Posicionamiento de Productos / Negocios, y tratado en el material detallado con anterioridad,

El desarrollo de la Matriz está referido fundamentalmente a la comparación de productos y negocios entre sí, en una suerte de benchmarking interno con datos propios de la empresa, basado en la comparación de la contribución marginal, tanto absoluta como porcentual, de los distintos productos / negocios de la empresa, pudiendo buscarse respuestas a preguntas como:

¿Pueden venderse más?

¿Qué esfuerzos de marketing y de ventas es necesario realizar?

¿Cuál es la competencia?

¿Que están haciendo los vendedores con estos productos?

¿Se requiere de campañas de publicidad o promociones?

¿Puede aumentarse el precio de venta? ¿Cuánto?

¿Soporta o admite el cliente un aumento de precios?

¿Pueden reducirse los costos?

¿Cuáles son las productividades y las ineficiencias de la fábrica?

¿Pueden reducirse costos sin necesidad de inversión adicional?

¿Se requiere inversión adicional?

¿Que monto de inversión sería necesaria?

¿Para lograr qué reducciones de costos (cuantificarlas)?

El análisis de la Mezcla de Productos / Negocios es el motor de la rentabilidad, dado que ofrece posibilidades de modificación que resultan sumamente dificultosas cuando no imposibles como por ejemplo la reducción de costos fijos, y la utilizaremos tanto con los números que surgen de la actividad, cómo con los presupuestados, y también cuándo realicemos el control presupuestario,

Cómo material adicional se detallan a continuación algunos links a artículos o notas vinculados al análisis y proyección de la Rentabilidad. La idea siempre es la de tener referencias que sirvan como «la punta del hilo» para aquellos dispuestos a investigar y ampliar sus conocimientos sobre los mismos, y por supuesto deben complementarse con todos aquellos que los interesados puedan descubrir en su propia investigación.

Complementariamente con el tema anterior, la contabilidad de gestión, que años atrás también se conociera como contabilidad gerencial o de dirección, posibilita la utilización de todas las herramientas de modelización y planeamiento aplicadas al conocimiento detallado de la empresa, tanto para sacar conclusiones de su pasado y capitalizar las experiencias que surjan del mismo, como para proyectar sus posibilidades futuras y plantear escenarios alternativos, anticipando y mejorando la toma de decisiones.

Es, por lo tanto, fundamental en el desarrollo práctico del ejercicio profesional, ya sea como asesor externo o en relación de dependencia dentro de una compañía.

Para la ejercitación de las herramientas de Diagnóstico Financiero, en esta entrada adjuntamos un ejemplo, con su solución. Se trata de los datos de la Empresa HLC. Se trata de un archivo de Excel donde los interesados podrán seguir en las celdas de cálculo de cada uno de los indicadores.

CASO PRÁCTICO – HLC

El presente caso es un ejemplo de la manera en que se debería encarar el diagnóstico financiero de una organización, tal cómo está desarrollado en el trabajo Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez . A partir de datos obtenidos de los balances de publicación y del mercado, se resume la información de la compañía en la «Managerial Sheet», que es una planilla que brinda un primer vistazo de su situación financiera. El caso es una guía de preparación de esta planilla, para la cual se seleccionan indicadores claves y se propone presentar la información con la mirada financiera del negocio.

Otro caso para continuar con el tema del análisis y el diagnóstico financiero, es el siguiente, donde se muestra en forma comparativa la información económico- financiera de catorce empresas diferentes, pero no se identifica el rubro al que pertenece cada una de ellas. La tarea a realizar consiste en calcular los indicadores financieros para cada uno de los listados de información e intentar identificar esa información con el negocio de cada una. La información de las empresas que en el archivo que se adjuntan se identifican con una letra (de la A a la N) corresponde en realidad a las siguientes empresas:

Omnicom – Agencia de publicidad,

Southwest – Aerolínea,

Citigroup – Banca minorista,

Microsoft – Desarrollo de software,

Federated – Cadena de tiendas minoristas,

ConsEd – Distribución de gas natural y energía eléctrica,

Darden – Cadena de restaurantes,

Humana – Seguros de salud,

Amazon – librería on line,

Dell – Venta on line de computadoras,

Pfizer – Laboratorio farmacéutico,

Walgreen – Cadena de Farmacias,

Barnes & Noble – Cadena de librerías,

Kroger – Cadena de almacenes minoristas.

Todas estas empresas cotizan en la bolsa de Wall Street y la información contable y de cotización, que es real, es del año 2005. En el archivo PDF encontrarán la consigna del trabajo y los datos. En el archivo de Excel van esos mismos datos para que no pierdan tiempo volcándolos. Se pide realizar el análisis solicitado, tomando en cuenta lo visto en las clases y lo visto en el Caso HLC.

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

La cuantificación del plan estratégico constituye la prueba de su viabilidad y sustentabilidad. Mediante el Presupuesto construimos el modelo que iniciamos con la elección de la estrategia y probamos su fortaleza, así como formalizamos el mapa de esa estrategia a través de su análisis numérico en el tiempo, atendiendo sus dos vertientes: la financiera y la económica, y formalizamos la clara asignación de responsabilidades en el tiempo con la medida de los logros esperados. Al construir el modelo numérico estamos en condiciones de determinar las áreas que son claves en el cumplimiento del plan y a la vez construir indicadores de su evolución, lo que constituye la primera aproximación al Tablero de comando del proyecto.

El Presupuesto es la cuantificación en términos monetarios de los objetivos desarrollados por la organización, al permitir expresar en términos monetarios esos objetivos, resultado del proceso que hemos venido describiendo en los post anteriores, y por lo tanto muestran un modelo del futuro cómo se lo plantea y presenta la persona que realiza ese proceso o la organización en su totalidad.

Desde esta perspectiva es el instrumento a través del cual se asignan los recursos de la empresa al cumplimiento de las metas y objetivos fijados. El presupuesto debe definir con claridad cada uno de los siguientes elementos:

a) un valor a alcanzar (que permita conocer claramente si se ha cumplido o nó, y el grado de cumplimiento).

b) un tiempo o momento para ese cumplimiento (eje temporal)

c) un responsable de dicho cumplimiento (para que lo planificado pueda ser efectivizado en acciones concretas)

Se denomina Presupuesto Integral al conjunto de presupuestos operativos, que, de acuerdo a las características propias de la empresa sobre la que se esté planificando, permiten elaborar los presupuestos principales (Presupuesto Económico, Presupuesto Financiero y Balance Proyectado) así cómo el Presupuesto de Inversiones requeridas por el plan.

El punto de arranque es el Presupuesto de Ventas, que condiciona la confección del resto de los presupuestos operativos que se necesiten en cada caso. El presupuesto de Ventas define la Mezcla de Ventas definida como objetivo por la Dirección, e incluye decisiones sobre productos, familias, zonas, vendedores, áreas geográficas, variaciones estacionales, así como sobre cantidades, precios y costos variables unitarios, y determina contribuciones marginales por las clasificaciones que se hayan elegido (repasar el tema ya visto de Matriz de Posicionamiento de Productos / Negocios). También implica decisiones sobre políticas de stock a mantener, planes de cobranza y financiación a clientes.

Cómo continuación de la clase anterior se ofrece un post complementario de lo presentado en la misma, especialmente el material “Como hacer proyecciones de estados contables básicos” que sigue la línea del caso HLC.

«Un caso, para quienes no estén familiarizados con el método, es una descripción escrita de una situación que atraviesa una empresa. El relato brinda información cualitativa y cuantitativa acerca de, por ejemplo, sus aspectos humanos, financieros, comerciales y operativos. Termina cuando uno o más gerentes deben tomar una decisión. No es una historia que incluya la decisión que se tomó; es la descripción de uno o más problemas que los estudiantes deben analizar, lo cual incluye identificar alternativas, evaluarlas y decidir qué hacer. Todo esto da lugar a discusiones en el aula, para lo cual los estudiantes deben leer el caso,» (en nuestro ejercicio son 29 páginas) «con antelación. El profesor no dictará una clase magistral, con una única solución si no que dirigirá el debate por medio de preguntas.» (La Nacion.com, «El método de casos bajo la lupa», 8/02/09).

En el caso «El Enfermo Imaginario», los participantes deben imaginar que el Gerente General de la clínica, Marcos Aguilar, los contrata como consultores para brindarle un diagnóstico claro para su tomar decisiones sobre el proceso de cambio que está atravesando su organización. ¿Qué variables puede identificar haciendo un análisis F.O.D.A. para definir la estrategia de la empresa? ¿Cuál debería ser la visión y cuál debería ser la misión de este negocio? ¿Cuál es la factibilidad económica de la estrategia definida?

A partir de la lectura del caso, se podrá aplicar los pasos del proceso de planeamiento en sus dos etapas. Comenzará con la etapa creativa que consiste en hacer el diagnóstico organizacional, definir la visión y la misión de la empresa e identificar objetivos con sus estrategias para alcanzarlos. Luego finalizará con la primera parte de la etapa técnica del proceso de planeamiento, que consiste en confeccionar el presupuesto integral para establecer la factibilidad económica del proyecto.

Se acompaña el siguiente material:

– Caso Clínica El Enfermo Imaginario.

– La enseñanza basada en el método de Casos: una pedadogía de aplicación general, por Selva Wasserman.

Como ampliación del caso presentado, se acompaña también el trabajo del profesor Gabriel Bidoglio, elaborado sobre la base del Caso Clínica El Enfermo Imaginario.

El presente trabajo no es una «solución modelo» al caso planteado, sino mas bien una reflexión sobre los contenidos del mismo. Contiene además desarrollos adicionales y sugiere uso de bibliografía complementaria. Se sugiere leerlo una vez analizado y resuelto el caso,

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

Bibliografía obligatoria: la consignada en el link n°19 y en el 25 (entiendo que son prácticamente las mismas fuentes) . Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor. Esto no supone no conseguir los libros y estudiarlos. Eventualmente consultar con el docente.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

El Tablero de comando es el eje fundamental del control empresario, al determinar los indicadores fundamentales que deben ser controlados en base a las áreas de resultado clave de la empresa. En su versión integral llamada también Cuadro de Mando Integral o Balanced Scorecard, se convierte en el modelo y en el mapa de la estrategia desarrollada por la empresa.

Vamos a esbozar algunos conceptos de la principal herramienta del Control de Gestión: el Tablero de Comando o Tablero de Control.

El Tablero de comando permite supervisar globalmente la marcha de la empresa de acuerdo a determinadas áreas clave o críticas (ya mencionadas como Áreas de resultado clave o A.R.C.), ayudando a corregir las desviaciones producidas con respecto a lo planeado oportunamente. Es por ello que se convierte en una herramienta absolutamente complementaria del Control de todo el Proceso de Planeamiento.

Esta herramienta se desarrolla sobre la base de:

a) Un procesamiento de los datos integrados al sistema de información de la empresa, en tiempo real.

b) Un análisis dinámico de la realidad para contribuir al proceso de toma de decisiones.

c) Un control de la gestión sobre la marcha.

d) Una toma de decisiones oportuna.

Sus características fundamentales son las siguientes:

a) Apunta a realizar controles por excepción: no pretende controlar el todo, sino determinadas áreas que son críticas para el resultado y que son definidas previamente.

b) Da una alerta rápida mediante señales (las denominadas “luces rojas” y el uso del “semáforo”).

c) Utiliza información de gestión que debe obtenerse con la mayor rapidez y precisión posible.

d) Se basa en información sintética, resumida, precisa y que se traduce en Indicadores de gestión.

En la búsqueda de una herramienta estratégica de control del negocio, Robert S. Kaplan yDavid P. Norton, en su libro Cuadro de Mando Integral (The Balanced Scorecard), desarrollaron el concepto de CMI, el que resulta de la visión y estrategia de la organización. Su definición implica revelar los inductores de valor para una actuación financiera y competitiva de categoría superior a largo plazo.

Definen a las estrategias como un conjunto de hipótesis sobre la causa y el efecto, donde cada estrategia está plasmada en un conjunto de decisiones (causas) cuya razón de ser es cumplir los objetivos de la gestión (efectos).

El CMI debe estar saturado por una cadena de causas – efecto que en definitiva tratan reflejar la estrategia de la compañía, buscando la relación y el equilibrio entre objetivos de corto y largo plazo:

– los indicadores externos para accionistas y clientes (de resultados de esfuerzos del pasado)

– los indicadores internos de los procesos críticos de negocios, innovación, formación y crecimiento (inductores de actuación que impulsan la actuación futura)

¿Cuánto impacta en los resultados de la empresa la falta de motivación de un empleado en la atención de los clientes de la empresa? ¿Qué relación exacta existe entre la calidad de los procesos internos y la fidelidad de los clientes? Preguntas cómo estas son la razón de ser del CMI.

Se acompaña el material de la clase correspondiente al tema, así como material adicional para profundizar y complementar la bibliografía.

Para los interesados en bibliografía adicional sobre el tema, se sugiere ver los posteos realizados aquí dónde encontrarán bibliografía adicional sobre el tema de Tablero de comando en español y en inglés, de dónde recomendamos especialmente las publicaciones de Kaplan y Norton en el Harvard Business Review.

Articulos sobre Tablero de Comando, Cuadro de Mando Integral, Balanced Scorecard

El Tablero de Comando (o Tablero de Control), es una herramienta de control y seguimiento de la gestión, con gran desarrollo en las décadas de 1960 y 1970, cuya característica principal es la del seguimiento de las denominadas Áreas de Resultado Clave, a través de conjuntos de indicadores. Su virtud, de análisis de lo relevante, se fue perdiendo dado que comenzaron a construirse Tableros con gran cantidad de datos lo cual contradecía el concepto original.

En 1992 el concepto es actualizado por los profesores Robert Kaplan y David Norton que desarrollan el concepto de Balanced Scorecard (BSC, también Cuadro de Mando Integral o CMI), basado en un modelo de objetivos e indicadores para evaluar su cumplimiento encuadrados bajo cuatro perspectivas (Aprendizaje, Procesos, Cliente y Financiera) de manera equilibrada (Balanceada). La evolución del Balanced Scorecard se orienta como tema central a la construcción de los Mapas de la Estrategia (Mapas estratégicos o Strategic Maps).

A continuación se detallan los post publicados en este blog referidos a los temas de Tablero de Comando, Cuadro de Mando Integral y Balanced Scorecard.

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

La solución de los problemas de control es siempre situacional.

Depende de factores tales como la industria de que se trate, la situación competitiva, el momento del ciclo de vida que se analice, la crisis en que pueda estar inmersa la organización, el grado de madurez administrativa de la misma, y otros diversos. Por ello el modelo de Planeamiento merece ser ajustado a las características propias de la situación que analiza y representa. Para esto, como se dijo, es fundamental el reconocimiento de la Etapa del Ciclo de vida en que se encuentra el negocio (lanzamiento, crecimiento, madurez o reinvención), con características propias que debe reflejar el modelo, al definir las características propias del control, y las Herramientas de control utilizadas, según la función gerencial que se esté privilegiando.

A su vez, la utilización de cada una de las herramientas se deberá adaptar a las necesidades de cada una de las etapas del ciclo de vida, lo que constituye la Matriz del modelo de planeamiento y control que debe utilizarse. Este modelo representa el cierre de las clases de este cuatrimestre, por lo que aprovechamos para agradecer a los alumnos y a todos los interesados que han seguido estos contenidos, y les pedimos encarecidamente que nos hagan llegar via mail o como comentarios a este post sus sugerencias para mejorar este espacio, ya sea para cambiar cosas que piensen deban ser cambiadas, incluir material que no hayamos incluído, sugerir enlaces, etc.

A los alumnos de la materia también les decimos que este espacio queda abierto como un canal de vinculación mas allá de la finalización del curso, y quedamos a sus órdenes para las consultas y sugerencias que deseen, el vínculo Enseñanza – Aprendizaje continúa sin marcos de fechas, horarios o materias. Gracias.

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

La palabra Control es una de las que siempre remite a aceptación o rechazo, según se ejerza sobre otros o sobre uno mismo.

No es lo mismo ejercer control sobre otro a que ejerzan control sobre uno mismo. En algunas circunstancias o situaciones puede incluso connotar posiciones negativas. Esto tiene que ver con el contexto en que se utilice pero también con el significado que las distintas culturas le asignen.

En general, podemos ver una acepción latina donde la palabra Control significa«Intervención de la autoridad» (con connotaciones de uso y abuso de poder, premios y castigos, límites, etc). La acepción anglosajona que se utiliza en el planeamiento tiene que ver con realimentación y aprendizaje de la realidad a partir de las diferencias entre lo planeado y lo real, que precisamente origina el Control de las actividades planeadas. Pero en la empresa coexisten las dos acepciones depende de en que circunstancias se ejerza el control, todas necesarias y correspondiendo a situaciones particulares determinadas.

Finalmente podemos también hablar de distintos niveles de control: Un control directivo (ejercido de distintas formas), un control de gestión y también un control presupuestario. Incluimos a continuación los contenidos de la clase destinada a estos temas.

{kind=link}

{kind=link}

{kind=link}