El análisis situacional es el fundamento de la definición del Pensamiento Estratégico, dado que mediante el mismo se produce la vinculación de la empresa con su contexto y su competencia (o de nosotros cómo individuos respecto a nuestro contexto). El análisis situacional también se denomina Análisis FODA, por las iniciales de las palabras Fortalezas, Oportunidades, Debilidades y Amenazas, dado que consiste en el estudio meditado y detallado de:

1) La empresa y su operación (o nosotros cómo individuos y las actividades que desarrollamos), determinando los factores positivos, que se denominan Fortalezas, y los negativos, llamados Debilidades, y

2) El contexto, identificando los factores positivos y negativos, denominados respectivamente Oportunidades y Amenazas.

Respecto del primer punto, debe hacerse notar que sobre estas Fortalezas y Debilidades se puede efectivamente ejercer influencia para modificarlas, mejorándolas, disimulándolas e incluso superándolas.

Constituye el análisis del “interior” y es lo que denominamos la “mirada hacia adentro” (ver el final de la clase anterior), que consiste en una reflexión sobre los aspectos positivos y negativos de nuestra realidad, a fin de reconocer, aprovechar y potenciar los primeros (Fortalezas) así cómo reconocer, modificar y superar los segundos (Debilidades).

Debe destacarse que cuando hablamos de Fortalezas y Debilidades como aspectos positivos y negativos respectivamente, lo estamos haciendo en un sentido relativo, dado que en general las fortalezas y debilidades sólo lo son en un contexto determinado, y lo que constituye una fortaleza en ciertas circunstancias, puede no serlo tanto en otra, e inclusive convertirse en una debilidad, y viceversa.

Terminado el análisis interno, en un paso posterior debe efectuarse un reconocimiento de los factores positivos y negativos que ofrece a la empresa el medio en que desarrolla su actividad, denominados respectivamente Oportunidades y Amenazas.

Este análisis constituye lo que denominamos la “mirada hacia afuera” (ver lo desarrollado al final de la clase anterior) y es el complemento indispensable del paso anterior, en cuanto completa la visión global de la situación y su contexto.

El reconocimiento de las Oportunidades y Amenazas del entorno en el que se desenvuelve la empresa constituye el otro eje central del Planeamiento, dado que vincula a la empresa con el medio en el que se desarrolla su actividad, produciendo la necesaria adaptación y enfocando su actitud hacia la construcción de los objetivos posibles. No puede ejercerse una influencia directa sobre las Oportunidades y Amenazas sino que debemos necesariamente adaptarnos a las mismas, aprovechándonos de las primeras y anticipándonos a las segundas, de acuerdo a cada situación particular de Fortalezas y Debilidades.

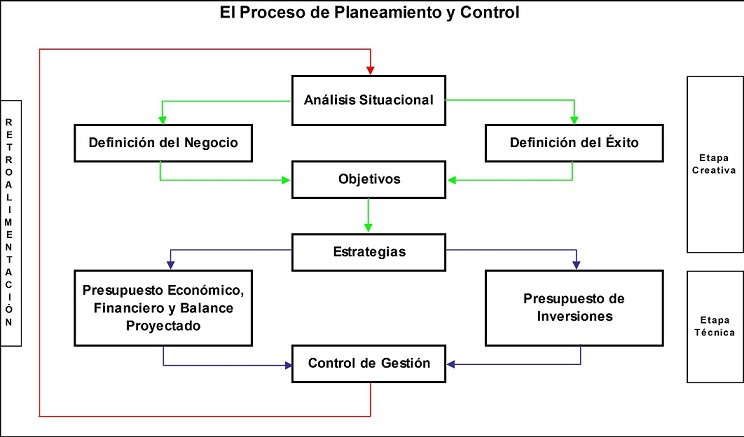

Relacionando ambos aspectos, Fortalezas y Debilidades (mirada hacia adentro) con Oportunidades y Amenazas (mirada hacia afuera), se obtiene la Matriz Estratégica que puede verse en el material del desarrollo de la clase (en la diapositiva 7).

Es sumamente importante reflexionar que el proceso de Planeamiento que estamos ejecutando es un proceso de toma de decisiones a futuro, o sea que existe tiempo para poder modificar nuestra posición relativa de Fortalezas y Debilidades (recordemos que sobre las Oportunidades y Amenazas no puede ejercerse otra posibilidad que aprovecharlas o evitarlas). Esto no solamente nos permite tomar decisiones a futuro, sino investigar ese futuro y prepararnos para él, modificando nuestras condiciones y adaptándonos al contexto, favoreciendo la búsqueda de un pensamiento que alcance a “crear el futuro” que imaginamos.

Un segundo paso es el de la construcción de una definición compartida del éxito, tal como lo imaginan los propietarios o los principales niveles de conducción de una empresa. Es una manera de clarificar ideas y formas de pensar, reconocer que en la ejecución de los negocios pueden llegar a crearse situaciones de oposición o de resistencia.

El desarrollo de una visión compartida es fundamental para la concreción de un proceso de planeamiento y, en general, para cualquier proceso de crecimiento.

El paso siguiente es la Definición del Negocio. Citando a Peter Drucker: “Un negocio no se define por el nombre de la empresa o sus estatutos, sino por el deseo de satisfacer al consumidor, que es el propósito de cualquier negocio”. Y lo que es increíble es que tanta gente no se dé cuenta de eso, aún en los casos en que vivan declamándolo, y a la vez desmintiéndolo con sus actos.

Para definir el negocio de su empresa deben hacerse las siguientes clásicas preguntas formuladas hace mas de cincuenta años por Drucker (ver en Bibliografía y en diapositiva 10 de la clase respectiva).

Lo fundamental del método, insistimos, es la consideración de aquellas variables controlables por el analista y dentro de ellas la separación e identificación de los aspectos positivos y negativos (Fortalezas y Debilidades), de aquellas sobre las cuales no pueden ejercer ningún tipo de control (Oportunidades y Amenazas), que solamente puede aprovechar o enfrentar, de acuerdo al control que ejerza sobre las primeras.

Se adjunta el siguiente material:

– Clase Análisis situacional.

– Artículo «El valor de la creatividad», reportaje a Edward de Bono, donde este autor y profesor explica que la creatividad es necesaria para hacer las cosas de una manera mas simple, y para brindarle mayor valor al cliente. (Revista Gestión).

Edward de Bono – El valor de la creatividad (Revista Gestión)

Para los interesados en ampliar sus conocimientos sobre estos temas se sugieren los siguientes enlaces:

El proceso de Planeamiento: El análisis situacional

El proceso de Planeamiento: La Definición del Éxito y la Visión Compartida

El proceso de Planeamiento: La Definición del Negocio

Se recuerda la bibliografía para esta clase:

Faga, Héctor. Introducción al Pensamiento Estratégico.

Ramos Mejía, Mariano. La receta para orientar el negocio en la crisis.

Vazquez Fernández, Estela. Planeamiento en escenarios de crisis.

Diez, Gerardo. Reflexiones sobre Crisis y Planeamiento

Drucker, Peter: ¿Cuál es nuestro negocio y cuál debería ser?

Cómo material complementario se detalla a continuación una selección de artículos publicados en el blog, referidos a Análisis situacional (FODA). Distintos enfoques, distintos autores confluyen para ampliar nuestra visión sobre estos temas.

Análisis FODA en la PyME. Un componente clave del planeamiento estratégico, Por Conrado Maggi.

Planificación estratégica: ¿Has probado hacer un DAFO personal?. Por Ruben Alzola.

Pensamiento estratégico. 5 pasos para planear estratégicamente, por Francisco Lehman Niklison.

Análisis estratégico, de la teoría a la práctica, por Gregorio Bekes.

Las oportunidades no son objetivos, por Nacho Muñoz.

Deficiencias en el uso del FODA. Causas y consecuencias, por Alexis Codina.

Análisis FODA | DAFO – SWOT | Beneficios, Análisis, Desarrollo y Estrategias

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

{kind=link}