La cuantificación del plan estratégico constituye la prueba de su viabilidad y sustentabilidad. Mediante el Presupuesto construimos el modelo que iniciamos con la elección de la estrategia y probamos su fortaleza, así como formalizamos el mapa de esa estrategia a través de su análisis numérico en el tiempo, atendiendo sus dos vertientes: la financiera y la económica, y formalizamos la clara asignación de responsabilidades en el tiempo con la medida de los logros esperados. Al construir el modelo numérico estamos en condiciones de determinar las áreas que son claves en el cumplimiento del plan y a la vez construir indicadores de su evolución, lo que constituye la primera aproximación al Tablero de comando del proyecto.

El Presupuesto es la cuantificación en términos monetarios de los objetivos desarrollados por la organización, al permitir expresar en términos monetarios esos objetivos, resultado del proceso que hemos venido describiendo en los post anteriores, y por lo tanto muestran un modelo del futuro cómo se lo plantea y presenta la persona que realiza ese proceso o la organización en su totalidad.

Desde esta perspectiva es el instrumento a través del cual se asignan los recursos de la empresa al cumplimiento de las metas y objetivos fijados. El presupuesto debe definir con claridad cada uno de los siguientes elementos:

a) un valor a alcanzar (que permita conocer claramente si se ha cumplido o nó, y el grado de cumplimiento).

b) un tiempo o momento para ese cumplimiento (eje temporal)

c) un responsable de dicho cumplimiento (para que lo planificado pueda ser efectivizado en acciones concretas)

Se denomina Presupuesto Integral al conjunto de presupuestos operativos, que, de acuerdo a las características propias de la empresa sobre la que se esté planificando, permiten elaborar los presupuestos principales (Presupuesto Económico, Presupuesto Financiero y Balance Proyectado) así cómo el Presupuesto de Inversiones requeridas por el plan.

El punto de arranque es el Presupuesto de Ventas, que condiciona la confección del resto de los presupuestos operativos que se necesiten en cada caso. El presupuesto de Ventas define la Mezcla de Ventas definida como objetivo por la Dirección, e incluye decisiones sobre productos, familias, zonas, vendedores, áreas geográficas, variaciones estacionales, así como sobre cantidades, precios y costos variables unitarios, y determina contribuciones marginales por las clasificaciones que se hayan elegido (repasar el tema ya visto de Matriz de Posicionamiento de Productos / Negocios). También implica decisiones sobre políticas de stock a mantener, planes de cobranza y financiación a clientes.

Cómo continuación de la clase anterior se ofrece un post complementario de lo presentado en la misma, especialmente el material “Como hacer proyecciones de estados contables básicos” que sigue la línea del caso HLC.

Se adjunta a continuación el siguiente material:

Como hacer proyecciones de estados contables básicos

y cómo complemento de los temas tratados hasta ahora:

Clase de Rentabilidad y Diagnóstico Financiero

Artículos sobre Análisis y Proyección de la Rentabilidad

Se recuerda la bibliografía obligatoria para esta clase:

Ramos Mejía, Mariano. ¿Qué es el Presupuesto?

Amilibia, Juan José. El Sistema de Presupuesto Integral (serie de dos post).

Diez, Gerardo. El Proceso de Presupuestación Anual.

Ramos Mejía, Mariano. El Presupuesto Integral. (serie de seis post)

«Un caso, para quienes no estén familiarizados con el método, es una descripción escrita de una situación que atraviesa una empresa. El relato brinda información cualitativa y cuantitativa acerca de, por ejemplo, sus aspectos humanos, financieros, comerciales y operativos. Termina cuando uno o más gerentes deben tomar una decisión. No es una historia que incluya la decisión que se tomó; es la descripción de uno o más problemas que los estudiantes deben analizar, lo cual incluye identificar alternativas, evaluarlas y decidir qué hacer. Todo esto da lugar a discusiones en el aula, para lo cual los estudiantes deben leer el caso,» (en nuestro ejercicio son 29 páginas) «con antelación. El profesor no dictará una clase magistral, con una única solución si no que dirigirá el debate por medio de preguntas.» (La Nacion.com, «El método de casos bajo la lupa», 8/02/09).

Hoy estamos incorporando el caso «Clínica El enfermo imaginario» con el cual estudiaremos los temas de Análisis situacional, determinación de Objetivos y Estrategias y Presupuestación.

En el caso «El Enfermo Imaginario», los participantes deben imaginar que el Gerente General de la clínica, Marcos Aguilar, los contrata como consultores para brindarle un diagnóstico claro para su tomar decisiones sobre el proceso de cambio que está atravesando su organización. ¿Qué variables puede identificar haciendo un análisis F.O.D.A. para definir la estrategia de la empresa? ¿Cuál debería ser la visión y cuál debería ser la misión de este negocio? ¿Cuál es la factibilidad económica de la estrategia definida?

A partir de la lectura del caso, se podrá aplicar los pasos del proceso de planeamiento en sus dos etapas. Comenzará con la etapa creativa que consiste en hacer el diagnóstico organizacional, definir la visión y la misión de la empresa e identificar objetivos con sus estrategias para alcanzarlos. Luego finalizará con la primera parte de la etapa técnica del proceso de planeamiento, que consiste en confeccionar el presupuesto integral para establecer la factibilidad económica del proyecto.

Se acompaña el siguiente material:

– Caso Clínica El Enfermo Imaginario.

– La enseñanza basada en el método de Casos: una pedadogía de aplicación general, por Selva Wasserman.

Como ampliación del caso presentado, se acompaña también el trabajo del profesor Gabriel Bidoglio, elaborado sobre la base del Caso Clínica El Enfermo Imaginario.

El presente trabajo no es una «solución modelo» al caso planteado, sino mas bien una reflexión sobre los contenidos del mismo. Contiene además desarrollos adicionales y sugiere uso de bibliografía complementaria. Se sugiere leerlo una vez analizado y resuelto el caso,

Análisis situacional de El enfermo imaginario, por Gabriel Bidoglio

Adicionalmente estamos incorporando el caso «ACS».

Se acompaña el siguiente material:

En tercer lugar se adjunta el caso La Empresa Sensible, sobre los temas de Presupuesto y utilización de herramientas de Análisis Financiero.

De aplicación al caso es el material de las siguientes clases:

Planeamiento – Costos, Análisis Matricial, Análisis y Proyección de la Rentabilidad

Planeamiento – Clase Presupuesto

Planeamiento – La Contabilidad de Gestión

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

Cómo continuación de la clase anterior se ofrece un post complementario de lo presentado en la misma, especialmente el material “Como hacer proyecciones de estados contables básicos” que sigue la línea del caso HLC. Los grupos de trabajo o los participantes que trabajan solos deben estudiarlo y formular las preguntas que crean necesarias mediante mail

Bibliografía obligatoria: la consignada en el link n°19 y en el 25 (entiendo que son prácticamente las mismas fuentes) . Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor. Esto no supone no conseguir los libros y estudiarlos. Eventualmente consultar con el docente.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

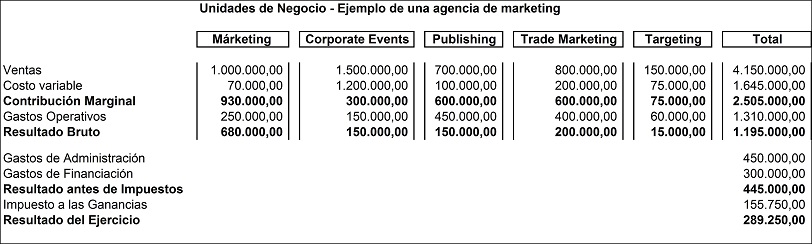

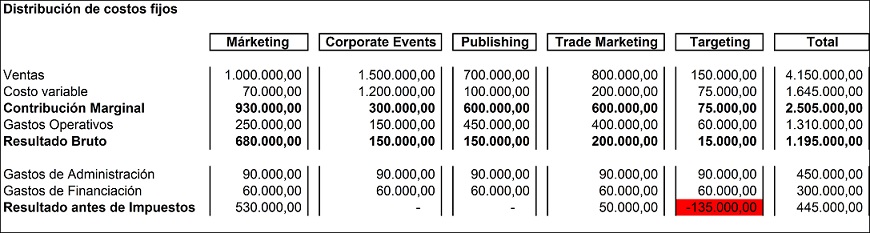

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En

{kind=link}

{kind=link}

{kind=link}