Por Salvatore Tarantino

Antes de entrar en tema, considero necesario dedicarle algunas líneas a lo que a mi juicio son las bases de esta poderosa herramienta (Cuadro de Mando Integral (CMI)), la gestión de estas bases, definirá en gran medida su éxito o fracaso.

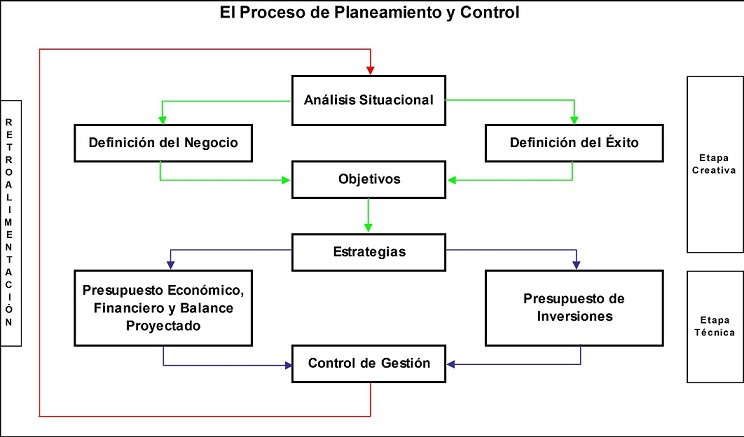

PLANIFICACIÓN

Según Jiménez [1] “La planificación es un proceso de toma de decisiones para alcanzar un futuro deseado, teniendo en cuenta la situación actual y los factores internos y externos que pueden influir en el logro de los objetivos”.

Algunos autores coinciden en que la Planificación es un proceso por medio del cual se establecen metas y objetivos y permite determinar los medios para alcanzarlos ([2], [3], [4], [5]).

De esta forma, se puede asegurar que la planificación no es más que un proceso perpetuo que no termina con la simple formulación de un plan, sino más bien implica un reajuste permanente y continuo entre medios, actividades y fines, y sobre todo, de caminos y procedimientos a través de los cuales se pretende incidir sobre algunos aspectos de la realidad en pro del bienestar de la Organización.

Subamos al helicóptero y parémonos en nuestra posición de Gerente, para nosotros la planificación no es más que un proceso de creación y preparación de decisiones referentes al futuro del sistema a dirigir (a corto, mediano y largo plazo), con lo que se cocinan futuras decisiones

Este proceso se basa en un pronóstico, en una proyección previamente estudiada y elaborada según métodos específicos y se amalgaman, basándose en competencias especializadas, según las áreas del sistema; por ejemplo: planificación financiera (presupuesto), planificación de personal (plantilla, asignaciones, vacaciones, entrenamiento, beneficios), planificación de la producción de bienes o servicios, planificación del mantenimiento (predictivo, preventivo, correctivo), etc., etc., etc.

LA ADMINISTRACIÓN POR OBJETIVOS (APO)

Han trascurrido más de 59 años desde que Peter F. Drucker, considerado un científico social, la figura más importante en el campo de la gerencia, padre de la administración por objetivo y figura estelar en toda la historia del pensamiento económico y administrativo, emitió por primera vez su proclama profética de que todas las organizaciones deberían manejarse por objetivos [6].

La administración por objetivos (APO), la dirección por Objetivos (DpO), Management by Objectives (MBO), la administración por resultados o simplemente, la Gerencia por Objetivos, hace que los objetivos sean operativos mediante un proceso de alineación donde los objetivos bajan en forma de cascada por toda la organización. Los objetivos generales – estratégicos de la empresa (Planificación Estratégica) se traducen en objetivos específicos para cada nivel jerárquico subsiguiente. Como los gerentes de las unidades bajas participan con sus colaboradores, en el establecimiento de sus propias metas, la APO funciona de abajo hacia arriba y de arriba hacia abajo. El resultado es una pirámide que alinea los objetivos de un nivel con los del siguiente.

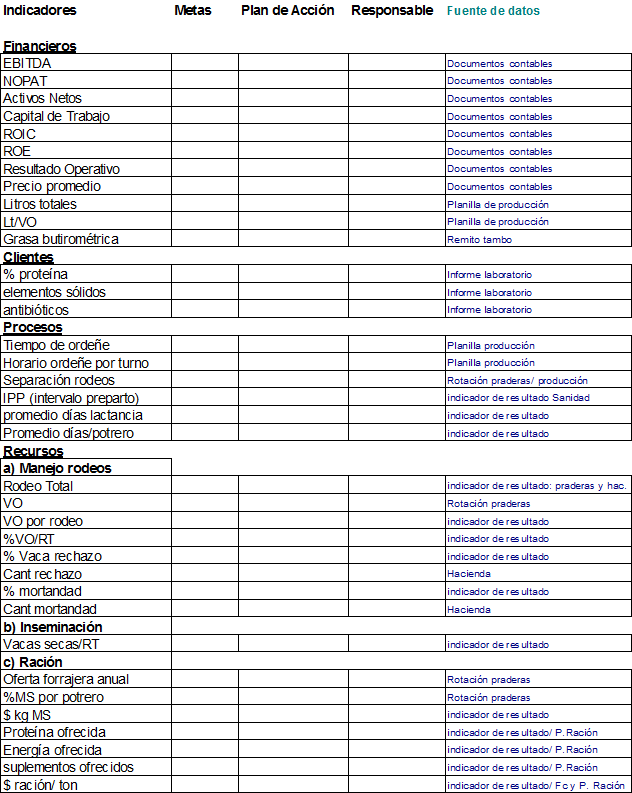

INDICADORES E INDUCTORES

Son índices cuantitativos y cualitativos (cifras o enunciados que dan a conocer la situación en un momento dado), que permiten verificar el logro o consecución de objetivos, identificar si existen variaciones entre lo programado y lo ejecutado y deducir cual es la situación actual de gestión.

Tras analizar un número considerablemente grande de Indicadores, encontramos que éstos se dividen en dos grandes grupos, Indicadores de Resultados e Indicadores de Desempeño.

Los primeros nos informan lo ocurrido (pasado, autopsias) y los segundos, nos indican lo que está ocurriendo (presente, biopsia) para así tomar las acciones del caso, en función de mejorar y optimizar los resultados.

Sin menospreciar o quitarles importancia a los Indicadores de Resultado, los Indicadores de Desempeño o Inductores, también conocidos como Indicadores de Gestión, representan la pieza clave para el logro del Éxito.

Veamos un ejemplo que nos permitirá resaltar y entender mejor la importancia de los Inductores, para ello tomemos un Indicador de Resultado como puede ser “Número de fallas ocurridas en un mes”, por cierto, este es un indicador muy útil para monitorear la calidad del servicio que estamos prestando.

De esta forma, a medida que van ocurriendo las fallas vamos actualizando la base de datos y al final del mes tendremos un resultado y con él, analizaremos lo ocurrido (pasado) y trataremos de realizar los posibles correctivos del caso.

Ahora bien, obviando todas las particularidades asociadas a dicho servicio y solo a manera de ejemplo, sería interesante tener indicadores asociados al mantenimiento Predictivo y Preventivo (inductores) ya que estos contribuirían enormemente a mejorar los números provenientes del Indicador de Resultados planteado anteriormente.

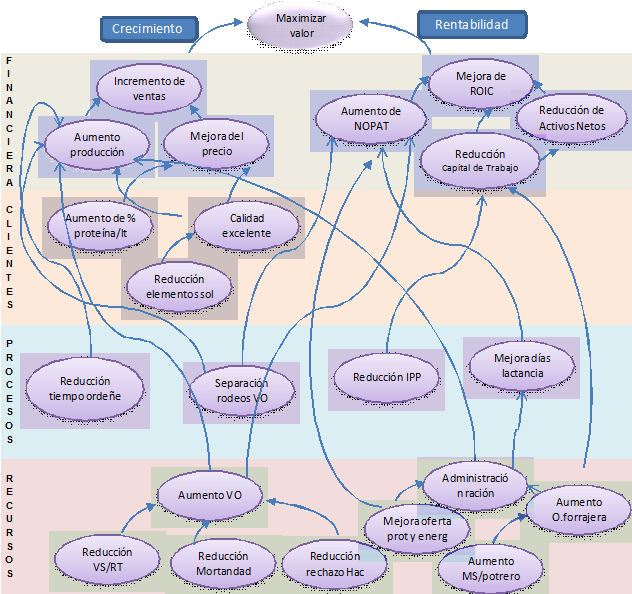

CUADRO DE MANDO INTEGRAL (CMI)

El CMI es un sistema de gestión integral que une indicadores financieros y no financieros. Éste ofrece una manera práctica de llevar a la práctica los contenidos estratégicos, traduciéndolos en indicadores, inductores y metas. Es una forma concreta de saber cómo vamos, si cumplimos o no lo que dijimos que íbamos a hacer, cómo van los indicadores que hablan de las fortalezas y las debilidades, cuáles son los procesos que tenemos que sostener o cambiar. Se trata de una herramienta que se diseña y aplica a partir de una visión y misión estratégicas, con definiciones y objetivos claros. El Cuadro de Mando Integral está concebido como el instrumento para monitorear y revisar regularmente el cumplimiento de los objetivos estratégicos y de esta forma saber que tan cerca o que tan lejos estamos de cristalizar la Planificación Estratégica.

De acuerdo con Robert S. Kaplan y David P. Norton [7] el Cuadro de Mando Integral traduce la estrategia y la misión de una organización en un amplio conjunto de medidas de la actuación, que proporcionan la estructura necesaria para un sistema de gestión y medición estratégica, poniendo a la disposición de los directivos el equipo de instrumentos que necesitan para navegar hacia un éxito competitivo futuro. El cuadro de mando mide la actuación de la organización desde cuatro perspectivas equilibradas: las finanzas, los clientes, los procesos internos, y la formación y crecimiento. Pone énfasis en la consecución de objetivos financieros y no financieros, pero también incluye los inductores de actuación de esos objetivos y así, el Cuadro de Mando Integral complementa los indicadores de la actuación pasada con medidas de los inductores de actuación futura.

IMPEDIMENTOS EN LA IMPLANTACIÓN DEL CMI

Sería realmente una falacia el pretender elaborar un Mapa Estratégico y con él implantar un Cuadro de Mando Integral si no tenemos cubierto, como mínimo el inicio, SÍ, estoy hablando de su primer pilar, la columna que soportará y dirigirá el resto de acciones a emprender, es nada más y nada menos que la Planificación Estratégica.

En este punto, considero importante hacer referencia al excelente artículo «La Dirección Estratégica y sus etapas constituyentes», elaborado por las Masters Maidolis González Pérez y Susana Cabrera Rodríguez, quienes haciendo referencia al trabajo investigativo del Dr. C. Guillermo Armando Ronda Pupo [8], nos dicen que:

Entre las causas que alegan los investigadores y directivos para explicar las insuficiencias presentes en la implantación de la Planificación Estratégica se revelan las siguientes:

- Predominio de la atención de los dirigentes a la gestión operativa.

- Insuficiente preparación de los dirigentes.

- Escasa participación de los dirigentes en la formulación e implantación de las estrategias.

- Falta de integración conceptual.

- Necesidad de integrar la implantación y el control desde la fase de formulación en el ciclo funcional de dirección para complementar la integración entre los niveles estratégico, táctico y operativo.

- Ausencia de la identificación de las variables que influyen en la efectividad de la ejecución de la implantación.

- Escasas herramientas relacionadas con la implantación.

- No asegurarse que todos los directivos clave de la organización entiendan los beneficios.

- Asumir que son procesos que consumen mucho tiempo.

- Se fijan por la alta dirección sin dar participación a los implicados.

- No se derivan los objetivos hacia todos los miembros de la organización.

- No se controla ni evalúa el grado de cumplimiento de los objetivos.

- Falta de adaptación a la cultura organizacional

La tarea no es nada sencilla, es el principal reto del ápice estratégico (la alta dirección conformada por la junta directiva, presidente, vice presidentes y gerentes generales) quien le corresponde liderar y evaluar los tres elementos esenciales de la estrategia: la formulación, la implantación (objetivos – iniciativas – proyectos) y el control (cuadro de mando integral) y lograr que el cambio estratégico, la estructura formal e informal y la cultura se alinee en función de la efectividad (eficacia + eficiencia) de la ejecución.

[1] Jiménez C. W. (1982). Introducción al estudio de la teoría administrativa, México; FCE.

[2] Steiner, G. A. (1969). Top management planning, Mac Millan. New York.

[3] Mercado Salvador H. (1996). Administración de Pequeñas y Medianas Empresas (Estrategias de Crecimiento), Editorial Pac, S.A. de C.V.

[4] Stoner, James A. F. (1996). Freeman, R. Edward y Gilbert, Daniel R. (Jr). Administration, 6ª ed., Prentice Hall, México.

[5] Goodstein, Leonard D., (1998). Planeación Estratégica Aplicada, México, Editorial Mc Graw Hill.

[6] Drucker, P. F. (1954). The practice of Management, Nueva York: Harper & Row.

[7] Kaplan Robert S. y Norton David P. (2002) Cuadro de Mando Integral. Ed. Gestión 2000. Barcelona, España.

[8] Ronda, P. G. (2008). Estado del arte de la investigación en dirección estratégica: Un estudio empírico. Folletos Gerenciales. (XII): (11). 5-19. Noviembre

Publicación original en De Gerencia (Post original aquí)

Me gusta esto:

Me gusta Cargando...

Share

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En