Por Joaquín Barsanti

Introducción

El control presupuestario es una herramienta de control, complementaria a la contabilidad y al presupuesto. Siendo que la contabilidad y el presupuesto miran el mismo escenario pero desde tiempos diferentes, ambas miradas pueden tener diferencias que habrá que encontrar y explicitar. El presupuesto mira el ejercicio comercial de una empresa antes de que éste ocurra, anticipándose de esta forma a la contabilidad, que dará cuenta de lo que realmente vaya ocurriendo durante el mismo ejercicio comercial. El presupuesto mira al futuro, y la contabilidad el pasado. Ambos, refiriéndose al mismo ejercicio comercial, podrían tener miradas complementarias, y variaciones entre esas miradas de las que aprender. Siendo así, resulta razonable que se encuentren diferencias entre uno y otro, sin perjuicio del método utilizado para construir el presupuesto.

Sin embargo, esta diferencia entre el presupuesto y la contabilidad se vuelve más importante en su análisis porque el presupuesto es fruto de un planeamiento creativo, que empuja a implementar estrategias tendientes a desarrollar una visión, y de acuerdo a unas fortalezas y oportunidades que deben ser aprovechadas. Por este motivo, cada vez que existe una diferencia entre el presupuesto y la contabilidad, no es simplemente un número que se debe conciliar, sino que es indicativo de que la estrategia planificada no tuvo el efecto deseado, y si esto es así, podría ocurrir que la organización no se estuviera dirigiendo hacia el futuro planeado.

Mediante estas líneas, se intentará profundizar el análisis sobre el por qué de las variaciones entre lo originalmente presupuestado y lo ocurrido en la realidad, y contabilizado.

Para que ese análisis no termine en una simple variación del Resultado del Ejercicio, se propone un método que intentará encontrar los por qué de la variación del Resultado del Ejercicio.

Herramientas

Mencionada su importancia, para poder hacer del control presupuestario una herramienta que aporte un valor agregado en el análisis situacional y de este modo retroalimentar el proceso de planeamiento (que vuelve a empezar, una y otra vez), se utilizará la herramienta denominada Presupuesto Flexible. Mediante el uso del Presupuesto Flexible se llegará entonces al Análisis Progresivo de Variaciones.

El Presupuesto Flexible es un presupuesto híbrido, porque incorpora elementos presupuestados y elementos reales. En cambio, cuando se habla de Presupuesto, todos los elementos que lo conforman son presupuestados. Esto parece una obviedad, pero vale la pena aclararlo. Cuando se construye un presupuesto, lo que se hace generalmente es tomar como base la realidad hasta ese momento, y tomar en consideración aquellos objetivos que se quiere alcanzar. Sin embargo, el presupuesto tiene solamente elementos presupuestados, porque se refiere a un período futuro, y no existe otra posibilidad que estimar los precios de compra y venta así como los volúmenes de recursos necesarios. La contabilidad por el contrario, tiene solamente elementos reales. Contabiliza solamente hechos económicos debidamente documentados.

Pero el Presupuesto Flexible es un híbrido, un mix que toma algunos elementos del Presupuesto Económico original y otros elementos del Estado de Resultado, es decir, de lo ocurrido en la realidad. El Presupuesto Flexible se refiere al mismo período de análisis, pero su lectura en sí mismo no aporta ningún valor. El valor del Presupuesto Flexible viene dado por la variación que se obtiene luego de compararlo con el Presupuesto Económico por un lado, y con el Estados de Resultados por otro lado.

En un cuadro de resultados se comienza por ventas, se sigue por el costo de lo se ha vendido y continúa con todo tipo de gastos hasta obtener un resultado definitivo para el período / ejercicio considerado. Cada una de esas líneas en el Estado de Resultados, será completamente presupuestada en el Presupuesto Económico, y será completamente real en el Estado de Resultados. Si se quisiera profundizar cada línea, a su vez se encontrarían variables precio y cantidad que mantienen su condición de presupuestada o real si se tratara de Presupuesto o Estado de Resultados respectivamente. Por ejemplo, en un Presupuesto Económico, las ventas son producto de un precio unitario presupuestado por una cantidad o volumen presupuestado. Por el contrario, en el Estado de Resultados las ventas son producto de un Precio Real por una Cantidad o Volumen Real.

En el caso del Presupuesto Flexible se decía más arriba que es un híbrido porque introduce elementos presupuestados y elementos reales, o dicho de otro modo, no es ni 100% presupuesto, ni 100% real. Por ejemplo, en la línea de las ventas el Presupuesto Flexible las calculará tomando el Precio Presupuestado y la Cantidad o Volumen Real.

Leer el Presupuesto Flexible como si fuera un Estado de Resultados o un Presupuesto no tiene ningún sentido. Se reitera que el único valor agregado del Presupuesto Flexible se obtiene por comparación, por ejemplo contra el Presupuesto Económico original, obteniendo así diferencias llamadas “Variaciones”. Estas “Variaciones”, obtenidas metódicamente, se denominan “Análisis Progresivo de Variaciones”.

El siguiente cuadro muestra ese Análisis Progresivo de Variaciones:

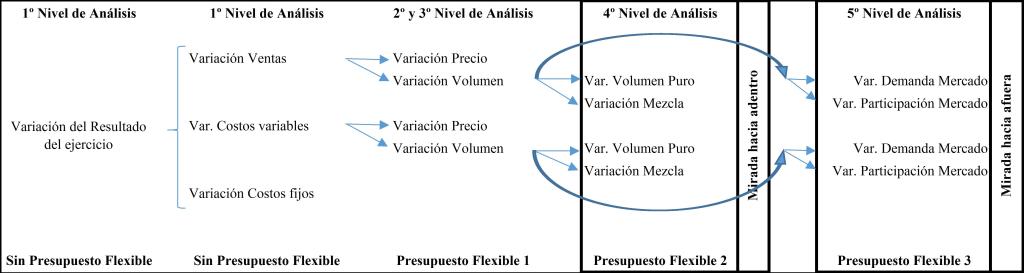

Gráfico 1

El Gráfico 1 muestra esa progresión del análisis en busca de los diferentes por qué que justifiquen la variación del Resultado del ejercicio. En el 1º nivel de análisis lo único que se hace es comparar el Estado de Resultados contra el Presupuesto Original. Se obtiene una variación total del Resultado del ejercicio, y se justifica esta variación con las variaciones obtenidas en las líneas previas del Estado de Resultados / Presupuesto, es decir, analizando la variación de la línea ventas, la variación de la línea costo variable, la variación de la Contribución Marginal, la variación de los costos fijos y gastos, y así hasta llegar a la variación del Resultado Final o Resultado del Ejercicio. Esa variación del Resultado del Ejercicio, entonces, es la sumatoria de todas las demás variaciones. Todo esto en sí mismo constituye un primer nivel de análisis. Estas variaciones se obtienen por la comparación directa entre Presupuesto y Estado de Resultados. No se utiliza hasta aquí el Presupuesto Flexible.

En el Gráfico 1 el primer nivel de análisis tiene tres líneas: Variación Ventas, Variación Costos variables, Variación Costos fijos. Podría extenderse o desagregarse más en detalle, tanto como es estructurado un Estado de Resultado / Presupuesto. Las dos primeras columnas se refieren en el Gráfico 1 a este 1º nivel de análisis. A partir de la tercera columna el 2º nivel de análisis comienza a utilizar el Presupuesto Flexible. Se profundiza el análisis, y se intentará determinar el efecto que tuvo la variación del precio y de las cantidades vendidas, separadamente, y para cada una de las líneas del Estado de Resultados / Presupuesto Económico.

El segundo nivel de análisis permite obtener por comparación dos variaciones: la variación precio y la variación volumen. Esto quiere decir que se busca profundizar en el por qué de las variaciones que se obtuvieron en el 1º nivel de análisis. La sumatoria de la variación precio y la variación volumen, debe ser igual a la variación que se intenta justificar, que es en este caso la del 1º nivel de análisis.

Un tercer nivel de análisis podría ser desagregar la información a nivel compañía en información a nivel producto, familia de productos o unidad de negocios. Desagregar el análisis significa repetir el mismo esquema de análisis que se realizó en el 2º nivel de análisis, aplicando el mismo Presupuesto Flexible, obteniendo las mismas variaciones, pero en vez de analizar la información agregada de toda la organización, se analizan separadamente los comportamientos de los diferentes unidades estratégicas de negocio, o productos.

Una vez realizado el segundo nivel de análisis a nivel global, y un tercer nivel a nivel producto o unidad de negocio, y haber obtenido una apertura de las variaciones, conociendo los efectos de las variables precio y cantidad, se intentará una profundización de la variación volumen. La variación Volumen podría analizarse con una mirada hacia adentro de la organización, o hacia afuera, en su interacción con el mercado. En ambos casos, 4º y 5º nivel de análisis respectivamente, se estará buscando profundizar la variación volumen únicamente, y no se mezcla ésta con la variación precio. Las dos miradas, hacia adentro y hacia afuera, son complementarias, pero independiente una de la otra. Así, el 4º nivel de análisis muestra la mirada hacia adentro, que involucra un nuevo Presupuesto Flexible y que por comparación se obtienen las variaciones Volumen Puro y Mezcla. En el 5º nivel de análisis se mira hacia afuera, se utiliza un nuevo Presupuesto Flexible y se obtienen las variaciones Demanda de Mercado y Participación de Mercado.

El siguiente gráfico es muy parecido al anterior, pero vale la pena analizarlo para visualizar mejor el esquema se plantean en las variaciones:

Gráfico 2

El gráfico 2 muestra el mismo análisis que el gráfico 1, pero de diferente modo. La variación del Resultado puede subdividirse en las variaciones que se obtienen en los sucesivos renglones de comparación entre el Estado de Resultados y el Presupuesto Original. Por eso debajo dice en cursiva “Primer nivel – sin Presup. Flexible”. Esto quiere decir que es comparación directa. Se profundiza el análisis de la Contribución Marginal o Margen de Contribución. El Margen de Contribución variará por efecto del volumen del negocio, o por el precio de venta y de compra de los insumos (de aquellos que varían de acuerdo al volumen, y que conforman el costo variable del producto).

Una vez analizado el Margen de Contribución y detectado el efecto del precio y del volumen en el resultado final, se podrá profundizar el análisis del volumen. El volumen se pudo haber modificado respecto a lo presupuesto por los siguientes motivos: una variación de la cantidad total de productos y / o una variación de la mezcla de los productos.

En el gráfico 2, a estos motivos se los denomina en su conjunto como “Mirada hacia adentro”, y ambas variaciones sumadas, la variación Volumen Puro y la variación Mezcla, totalizan igual a la variación Volumen obtenida en el segundo nivel de análisis.

El análisis también puede incluir una mirada hacia afuera. Es complementaria de la mirada hacia adentro. No existe una sin la otra. Siempre una mirada hacia adentro tiene un correlato en la mirada hacia afuera. En esta mirada hacia afuera el volumen pudo haberse modificado por dos motivos: una variación del mercado en su tamaño y / o una variación de la participación que se tiene en ese mercado. Las variaciones que se obtienen en este análisis son: variación Demanda Mercado y variación Participación de Mercado. La sumatoria de ambas variaciones da igual a la variación volumen obtenida en el segundo nivel de análisis.

El gráfico 2 también muestra que la mirada hacia afuera no se suma con la mirada hacia adentro. La sumatoria, de las dos variaciones en la mirada hacia afuera, justifica la variación Volumen obtenida en el segundo nivel. Y por otro lado, las dos variaciones en la mirada hacia adentro, sumadas, justifican la variación Volumen obtenida en el segundo nivel. Es decir que la profundización del análisis del volumen puede realizarse con dos miradas.

Es importante también detenerse en el gráfico 2 para observar que la profundización del análisis del volumen en ninguna de las dos miradas, hacia adentro o afuera, incorpora el efecto de la variación precio.

el volumen de la palanca económica de la organización, es decir, la Contribución Marginal. La variabilidad de un gasto y/o costo fijo obedece sin duda, como cualquier otra cosa, a un precio y una cantidad. Sin embargo, esa cantidad no está relacionada con el volumen de unidades producidas y vendidas, objeto principal de la organización, como así también del seguimiento que se pretende hacer con este análisis. Por ejemplo, si el área de Recursos Humanos utiliza más formularios para la impresión de los recibos de sueldo, será porque:

- Aumentó la nómina de personal.

- Aumentó la cantidad de liquidaciones mensuales porque se pasó de liquidar mensual a quincenal.

- Es período de vacaciones y hay que hacer liquidaciones especiales.

Por todos estos motivos, y más, el volumen de formularios de recibo podría modificarse, pero nótese que no tienen relación directa con el nivel de actividad en término de unidades vendidas. Esta no relación es la que define a este gasto como fijo.

Volviendo al caso: ¿Alcanza con el análisis anterior? ¿Alcanza con explicar la variación del Resultado del ejercicio como la sumatoria de las variaciones parciales de las cuentas que componen en Estado de Resultados? Si se quiere profundizar en el análisis en busca de un por qué de la variación del Resultado del ejercicio, se deberá echar mano al Presupuesto Flexible adentrándose así en el Análisis Progresivo de Variaciones.

Antes de profundizar el análisis, conviene desagregar el nivel global presentando el mismo cuadro de diferencias pero por producto.

Continuaremos con el desarrollo del tema en próximos post.

Del mismo autor en este blog:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio.

Implementación de un Tablero de Comando y Balanced Scorecard en empresas tamberas en Argentina.

Post relacionados:

Ramos Mejía, Mariano. El proceso de planeamiento: El Control de Gestión.

Ramos Mejía, Mariano: El proceso de planeamiento: Siempre, el aprendizaje.

Ramos Mejía, Mariano. ¿A que nos referimos cuando hablamos de Control en las organizaciones?

Diez, Gerardo. La problemática del Control en las Organizaciones.

Ramos Mejía, Mariano. El Control Presupuestario, serie de tres post.

Me gusta esto:

Me gusta Cargando...

Share

{kind=link}

{kind=link}

{kind=link}