Por Milagros Montell y Joaquín Barsanti

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En este post hicimos la introducción del tema y el planteo general. En este otro post nos referimos al Proceso de Planeamiento de la empresa. En un tercer post desarrollamos el Ciclo de Presupuestación. En este otro continuamos con la definición de los Unidades de Negocio y Centros de Beneficios. En esta oportunidad ampliaremos esos conceptos y comenzaremos con el desarrollo de un ejemplo práctico: la Agencia de Marketing.

3. Diferencia entre centro de beneficios y centro de costos

Dentro de las organizaciones, se pueden encontrar distintos tipo de centros de responsabilidad: los centros de beneficios, los centros de costos y los centros de apoyo.

Los centros de beneficios son centros responsables por generar rentabilidades para la compañía. Una unidad de negocios será un centro de beneficios y será medida por el resultado final que genere, por lo que tiene responsabilidad tanto por los ingresos como por los costos que genera y que se le asigna. Como describimos precedentemente, el centro de beneficios debe gozar de autonomía para tomar decisiones que impacten en esos resultados, pero siempre dentro de los límites definidos por la estrategia corporativa.

Los centros de costos son centros de responsabilidad donde hay una medición bien definida respecto a los insumos y los productos que realizan. Específicamente, de estos centros surge qué insumos y cantidades se requieren para producir una unidad específica, ya sea de mano de obra, materia prima, etc. Estos centros, a diferencia de los centros de beneficios, no son responsables por el beneficio que generan y no tienen una cartera de clientes externos asociados, sino que se los mide por el cumplimiento del costo estándar del producto fabricado.

Estamos frente a un centro de costos discrecional o de apoyo cuando hay una falta de asociación clara entre lo que insumen y producen. En estos casos, los costos se asignan a estos centros impactando en el resultado global de la compañía.

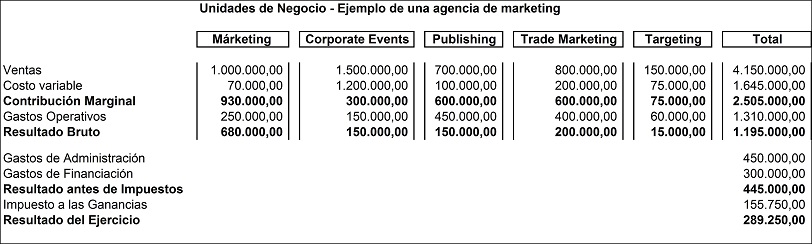

4. El caso de la Agencia de Marketing

Veamos en un ejemplo sencillo la estructura por unidades de negocio en un Presupuesto Económico. El siguiente caso es el de una agencia de marketing que tiene las siguientes unidades de negocio: Marketing, Corporate Events, Publishing, Trade Marketing y Targeting. Todas ellas producen ingresos y tienen costos específicos, y un responsable. Por supuesto, todas las unidades de negocio trabajando conjuntamente conforman “el todo”, que es la agencia misma, la empresa. Y esa pertenencia les exige hacerse cargo de costos fijos de estructura. En el caso vemos cómo existen costos específicos de cada unidad de negocio, como así también otros costos originados en áreas funcionales de apoyo, comunes a todas las unidades de negocio.

Antes de mostrar algunos números, analicemos un poco más el caso desde otras variables. En todas las unidades de negocio de la agencia hay al menos tres personas además del responsable. Sin embargo, cada unidad de negocio tiene sus particularidades:

- Se encuentran en diferentes etapas dentro del ciclo de vida de la agencia. Algunas están naciendo, otras unidades de negocio ya se encuentran maduras.

- Algunas unidades tienen una alta estacionalidad, mientras que otras tienen una demanda constante.

- Algunas unidades de negocio utilizan servicios de otras unidades de negocio, aún cuando la capacidad de éstas últimas no lo permite.

La agencia intenta por todos los medios seguir creciendo y abrirse camino en un mercado muy competitivo. Cada unidad de negocio tiene sus propios objetivos, que surgen del planeamiento anual, y que están alineados a la Misión de la agencia. Sin embargo, de acuerdo a las características diferenciadoras mencionadas ut supra, surgen algunos inconvenientes habituales.

- Los responsables de las unidades de negocio analizan su rentabilidad y el alcance de sus objetivos sin tener en cuenta si el resto de las unidades de negocio también alcanzan sus propios objetivos.

- La integración vertical de la unidad de negocio “Corporate Events” es la clave de la confianza del cliente. De esta forma, la unidad de negocio consume recursos de las otras unidades de negocios como si fueran propios.

Ahora sí, veamos a continuación algunos números de la agencia, y cómo se estructuran.

Todas las unidades son aparentemente generadoras de fondos y buenos resultados. Marketing es la unidad de negocio que dio origen a la agencia. Luego la agencia comenzó a crecer en diferentes servicios, paulatinamente, habiendo desarrollado en segundo lugar la unidad de negocio Corporate Events. Casi simultáneamente, pero con un crecimiento mucho menos vertiginoso, aunque constante y diversificado, la unidad de negocio Trade Marketing se desarrolló más que satisfactoriamente, aunque en relación al flujo de fondos invertido en activos fijos, es la unidad de negocio con menos rentabilidad. Por último, se incorporaron las unidades de negocio Publishing y Targeting, aún luchando por la supervivencia.

Como decíamos, evaluadas separadamente todas las unidades de negocio aportan ganancias a la agencia. Sin embargo cabe preguntarnos: ¿Qué pasaría si los responsables de cada unidad de negocio fueran evaluados de acuerdo a esta información? Premiar el objetivo individual, sin entender que los objetivos corporativos están por sobre los objetivos individuales, podría ser el comienzo del fin para esta agencia.

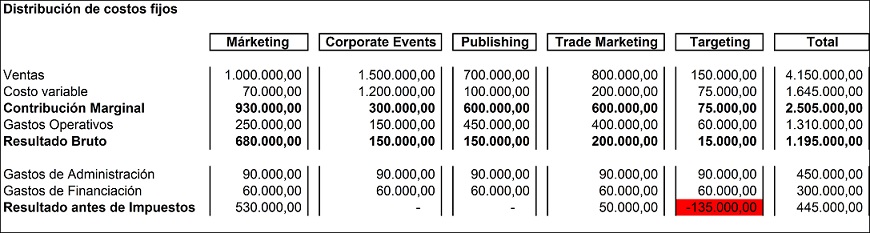

Veamos qué ocurre si distribuimos de alguna forma lógica esos costos de estructura que permanecen fuera de la subestructura propia de cada unidad de negocio.

Para el caso planteado, los Gastos de Financiación corresponden a la estructura, y no a una unidad de negocio específica.

Al subdividir una porción equitativa de costos fijos de estructura a cada unidad de negocio, de las cinco unidades existentes sólo dos son las que realmente aportan ganancia. Otras dos se encuentran en un punto neutro (pseudo equilibrio), y por último, en la unidad de negocio Targeting los resultados no alcanzan para soportar el pedacito de estructura que le corresponde.

El análisis anterior intenta aportar otro punto de vista. Está claro que los costos fijos de estructura no son fácilmente asignables. Asimismo, compartimos la visión de hacer hincapié en la palanca económica del negocio: la contribución marginal. Es claro que cada unidad de negocio debe crecer en base a su participación de mercado, variable más que importante en la rentabilidad a largo plazo. Sin embargo, el análisis planteado en este trabajo intenta avanzar, entre otras cosas, sobre la verdadera responsabilidad de los líderes de las unidades de negocio respecto de estos costos de estructura.

Otro análisis merece la base de prorrateo de esos costos de estructura. Como las cinco unidades de negocio tienen la misma cantidad de personal, y utilizan aproximadamente la misma cantidad de metros cuadrados, los gastos de estructura fueron prorrateados en forma lineal.

La pregunta que nos deja el cuadro anterior es: ¿Los responsables de las unidades de negocio Corporate Events, Publishing y Targeting, siguen siendo considerados merecedores de un premio por buen desempeño, a la luz de esta nueva mirada?

En el análisis del caso, al prorratear los costos fijos entre las unidades de negocio, consideramos oportuno denominar a éstas como “centros de beneficios”.

(“) Trabajo presentado en las XIII Jornadas de reflexión e investigación de temas contables en las cátedras, Departamento Pedagógico de Contabilidad, Facultad de Ciencias Económicas, UBA, Noviembre de 2011.

Continuaremos con el tema en próximos post…

De la misma serie:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (1)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (2)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (3)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (4)