Por María de los Milagros Montell

En esta serie de post fuimos descubriendo cuáles son los indicadores que se ponen en juego al buscar fuentes de financiación provenientes del capital de trabajo. Nuestro análisis se enfocó en el impacto de cada uno de ellos considerando las consecuencias en forma aislada uno de otros.

Les quiero proponer ahora, que hagamos una mirada integral de todo el ciclo de conversión de efectivo de las operaciones de una empresa. Para esto tenemos que reunir los tres indicadores básicos que fuimos analizando (Días de Stock, Plazo Medio de Cobranzas y Días de Cuentas a Pagar) y relacionarlos así:

Con esta fórmula obtenemos entonces el tiempo que, en promedio, se excede en convertir en caja y equivalente de caja los bienes o servicios vendidos por sobre el plazo de financiación de los pasivos operativos.

Si el resultado es positivo, la conclusión será que el tiempo promedio de los días que están los bienes en stock más el tiempo promedio que se tarda en cobrar a los clientes es mayor al tiempo promedio que se tarda en cancelar los pasivos operativos.

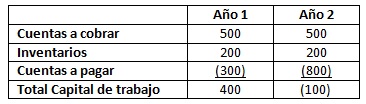

Si tomamos las mismas variables pero las analizamos haciendo la comparación del siguiente recuadro, podemos ver con más claridad cómo se puede administrar el ciclo de conversión de efectivo para usarlo como una fuente de financiación que no genere costos financieros:

Esta nueva mirada nos hace ver que cuando la empresa busca financiarse con el capital de trabajo, la suma de Días Stock más el Plazo Medio de Cobranzas debería ser menor a los Días de Cuentas a Pagar. Si así fuera el caso, podríamos concluir que “nuestros pasivos operativos financian a nuestros clientes”. Y cuando una empresa logra esto, ¡está financiando su ciclo operativo y algo más a costo cero!

Sin embargo, como vimos en los post anteriores, el manejo de las variables que resultará de esta situación, no solo produce ventajas sino que también tiene consecuencias y riesgos, por lo que habrá que minimizarlos con un seguimiento cuidadoso de las estrategias perseguidas al usar los indicadores.

Por otro lado, cuando una empresa decide financiarse con capital de trabajo, deberá siempre contar con una estrategia de cobertura, a la cual recurrirá cuando, por el motivo que fuera, la fuente de financiación de capital de trabajo se vea interrumpida.

Por ejemplo, es frecuente encontrar PYMES cuyas ventas se canalizan principalmente a través de unos pocos clientes importantes. Suponiendo un caso de estos, se establecen ritmos de cobranzas impuestos de alguna manera por estos grandes clientes y que, a su vez, generan una costumbre y una previsibilidad en el flujo del dinero en efectivo hacia la empresa.

Con esta previsibilidad, la empresa trabaja con un sistema de Flujos de Fondos Proyectados en el cual programan los pagos hacia sus proveedores, comprometiéndose al pago de sus deudas en fechas determinadas. En muchos casos, incluso, los compromisos se sellan con la entrega de un cheque diferido de la empresa a su proveedor. Se genera, entonces, una dependencia de los grandes clientes de la empresa para que ésta pueda cumplir con sus deudas asumidas.

Mientras que el flujo de las operaciones, cobranzas y pagos se mantenga en el mismo ritmo, la empresa podrá mantener esta fuente de financiación generada del capital de trabajo. Sin embargo, si uno de sus clientes importantes envía un comunicado diciendo que a partir de determinada fecha deberá extender sus plazos de pago, la empresa se enfrentará con un desfasaje financiero temporario que deberá cubrir acudiendo a su estrategia de cobertura.

Ahora bien, ¿cuáles son las posibles estrategias de cobertura que deberá utilizar la empresa si se encontrara en esta situación? Analicemos algunas de ellas:

- La primera podría ser explotar la fuente de capital de trabajo: como aumenta el índice de Plazo Medio de Cobranza, habrá que compensar ese aumento ya sea con el aumento del índice de Plazo Medio de Cuentas a Pagar o con la reducción del índice de Días de Stock.

De las dos opciones, la más frecuentemente utilizada es la comunicación con el o los proveedores de mayor confianza y cuyo importe de deuda sea similar y refinanciar la deuda acomodándose a la nueva situación.

- La segunda sería acudir a alguna línea financiera bancaria de corto plazo, es decir, tomar un crédito “puente” que ayude a la empresa a cruzar el río del desfasaje financiero, hasta que se reacomode el sistema de pagos y cobranzas con el nuevo ritmo impuesto. Según la magnitud del desfasaje se podrá:

- tomar un giro en descubierto,

- descontar cheques diferidos en el banco,

- o bien tomar un crédito de corto plazo.

Volviendo al análisis de nuestra fórmula de Ciclo de Conversión de efectivo ¿Cómo debería ser en el signo del capital de trabajo cuando la empresa se está financiando con el mismo? La respuesta es “negativo”. Esto es así porque la suma de las Deudas Comerciales, Sociales y Fiscales arroja un importe mayor a la suma de los Inventarios y de las Cuentas a Cobrar. Es decir, las cuentas a pagar financian los activos operativos.

Si en cambio la empresa no se financia con capital de trabajo, sino que el mismo requiere de otras fuentes de financiación para llevar adelante el negocio, la suma de Días de Stock más el Plazo Medio de Cobranzas será mayor a los Días de cuentas a Pagar y el capital de trabajo tendrá un signo “positivo”.

Finalmente, cuando el resultado da cero, estamos frente a una situación en la que el ciclo operativo del negocio se autofinancia en su totalidad, pero no deja ningún dinero extra para financiar otras actividades.

En nuestro siguiente post, cerraremos esta serie, analizando un ejemplo donde se muestra cómo se puede obtener más financiación del capital de trabajo a través de su fuente más genuina: el aumento de las ventas y la repercusión en el mejoramiento de los ingresos.

Continuará en próximas entradas…

De la misma serie:

Alternativas de financiación para las PyMEs: Análisis del Capital de trabajo

Alternativas de financiación para las PYMES: El “plazo medio de cobranzas”

Alternativas de financiación para las PYMES: los “Días de Stock”

Alternativas de financiación para las PYMES: La financiación con “Cuentas a Pagar”

Del mismo autor en este blog:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio

Implementación de un Tablero de Comando y Balanced Scorecard en empresas tamberas en Argentina

Post relacionados:

Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez.

¿Cómo analizar la rentabilidad de mi negocio? (serie de seis post), por Mariano Ramos Mejía

En los

En los