Por María de los Milagros Montell

En los posts anteriores trabajamos en las consecuencias que las siguientes estrategias tienen en la generación de fondos:

En los posts anteriores trabajamos en las consecuencias que las siguientes estrategias tienen en la generación de fondos:

- el aumento o la disminución del plazo de cobranza a los clientes y

- el aumento o la reducción de los días que en promedio están los inventarios en el stock de la compañía.

El factor común de estas estrategias es que tratan sobre el manejo de los activos operativos. Es decir, buscan el aprovechamiento de las posibilidades que se obtienen sobre la toma de decisiones de recursos invertidos en la compañía relacionados con la operación, con su actividad principal.

Esto se vincula directamente con la decisión sobre disponer de fondos para darles más o menos plazo para pagar a los clientes, tal vez con el fin de impactar positivamente en las ventas o dejar esos fondos para otros fines, respectivamente. Del mismo modo, se vincula con la decisión sobre disponer fondos para aumentar o disminuir los stocks de la compañía, con el fin de estar lo suficientemente abastecido para cumplir con las demandas del ciclo operativo en el primer caso o bien dejar esos fondos para otros fines, en el segundo caso.

En este nuevo post, la mirada ya no estará en los activos operativos, sino que la pondremos en el componente del capital de trabajo relacionado con las deudas que puede tener una compañía en sus operaciones, es decir, trabajaremos en el uso del “pasivo operativo” como una fuente de financiación.

En primer lugar, debemos definir el “pasivo operativo”. Este pasivo incluye todas deudas generadas por la operación del negocio, que básicamente son las cuentas a pagar comerciales, las cuentas a pagar sociales y las cuentas a pagar fiscales. En las cuentas a pagar comerciales incluimos las deudas contraídas con los proveedores y los anticipos de los clientes, en las cuentas a pagar sociales incluimos los pasivos generados por el personal de la compañía como ser sueldos a pagar y cargas sociales a pagar, en las cuentas a pagar fiscales incluimos los pasivos impositivos.

Las definiciones anteriores son genéricas y comúnmente aceptadas, pero al pararse frente a la contabilidad de una PYME nos encontramos con que no es tan estricto el manejo de sus cuentas a pagar y muchas veces pueden aparecer pagos fuera de término que despiertan las siguientes preguntas: ¿Qué debería hacerse con el interés que los proveedores con alto poder de negociación cargan automáticamente por unos pocos días de atraso en el pago de una factura? ¿Cómo debería tratarse el interés cargado por el organismo recaudador frente a la mora de unos pocos días en el pago de los pasivos fiscales o de las cargas sociales? Por un lado se trata de un interés por una financiación, de pocos días, pero financiación al fin. Sin embargo, es importante analizar el origen de este interés: ¿se generó con la intención de tomar un crédito financiero y generar recursos monetarios o se generó por una cuestión administrativa de las cuentas a pagar? Para dar una respuesta acertada, debemos recurrir a la aplicación de cierto criterio, con lo cual podríamos concluir que si estamos frente a unos pocos días de demora, en realidad ese interés debería formar parte del capital de trabajo, porque responde a una cuestión administrativa o de gestión del mismo.

Una vez definido los pasivos operativos, veamos cómo podemos utilizar el indicador “Días Proveedores” para integrarlo a nuestro análisis de generación de fondos.

El indicador “Días Proveedores” nos da como resultado la cantidad de días en promedio que la empresa tarda en pagar a sus proveedores. La fórmula genérica para su cálculo es la siguiente:

Una complicación que genera el cálculo de este indicador tiene que ver con la obtención del saldo de las “compras”. Si el analista es externo, es muy probable que no pueda obtenerlo debiendo entonces acudir a mecanismos deductivos, a veces poco precisos, como ser utilizar el costo de ventas y la suma de los gastos. En cambio, si el analista es interno, como probablemente será si está aplicando la estrategia para generar fondos, habrá muchas más probabilidades de obtener esta información con mayor precisión.

Es importante tener en cuenta el ciclo operativo de cada caso y la posición que ocupa el analista.

Si queremos ampliar el indicador a la totalidad de las cuentas a pagar, para poder obtener un dato que incluya el cien por ciento del ciclo operativo, podemos calcular el siguiente indicador.

Para tener una mayor precisión en este indicador, debemos realizar los siguientes ajustes: no incluir ni depreciaciones ni amortización y agregar el IVA en las compras.

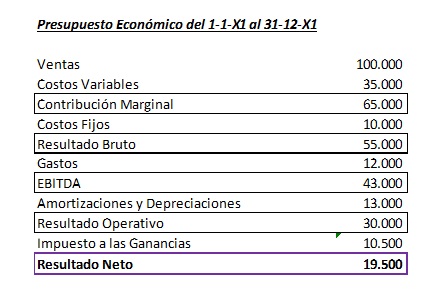

Como hicimos en los post anteriores, utilicemos nuestro caso “El Modelo S.A.” para ejemplificar cómo se pueden generar fondos utilizando el indicador “Días cuentas a pagar”.

A partir de estos estados contables y presupuestos, determinemos en primer lugar ¿cuántos días en promedio tardará la empresa en pagar sus cuentas? Para esto aportaremos los siguientes datos adicionales:

- La alícuota de IVA en las compras es del 21%

- El 70% del costo de ventas y de los gastos está gravado con IVA, el saldo corresponde a sueldos y cargas sociales.

Aplicando la fórmula, obtenemos entonces un numerador de $46.500 y un denominador de $65.379 que se compone de $48.279 por el porcentaje gravado con IVA y de $17.100 por el porcentaje correspondiente a sueldos y cargas sociales.

![]()

Por lo tanto, según el cálculo obtenido, la empresa tardará un promedio de 260 días para pagar sus deudas. Para concluir si el resultado es razonable, habrá que considerar las prácticas del sector y el mismo ciclo operativo de la empresa.

Cuanto mayor sea el resultado obtenido, más días se está financiando con sus pasivos operativos. Esta fuente de financiación, en la medida que esté bien utilizada, es una fuente de bajo costo. Sin embargo, se deberá hacer una gestión cuidadosa de manera tal que no se exija tanto plazo que finalmente conduzca a que los proveedores se vean desmotivados para prestar un buen servicio de entrega en término o para realizar una buena prestación de servicio de post venta, así como promover indirectamente un posible aumento de precios de los productos ofertados y generar cualquier otra consecuencia que ponga en riesgo el abastecimiento de productos, insumos y servicios para la actividad del ente.

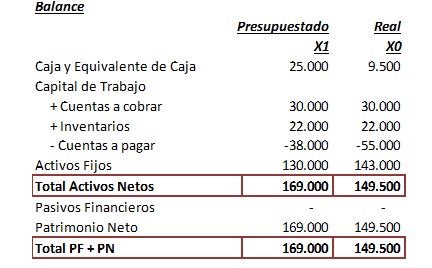

En la empresa El Modelo SA, si analizamos detenidamente el saldo de cuentas a pagar vemos que se está proyectando una reducción con relación al saldo del periodo anterior.

Como estamos en la etapa de presupuestación, ¿cuál sería el resultado de “Días cuentas a pagar” si en lugar de reducir el saldo de cuentas a pagar proyectáramos un aumento de las mismas llevándolas a $60.000? A quien se anime, lo invito a que envíe su propuesta de solución en los comentarios de esta entrada.

Continuará en próximas entradas…

De la misma serie:

Alternativas de financiación para las PyMEs: Análisis del Capital de trabajo

Alternativas de financiación para las PYMES: El “plazo medio de cobranzas”

Alternativas de financiación para las PYMES: los “Días de Stock”

Del mismo autor en este blog:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio

Implementación de un Tablero de Comando y Balanced Scorecard en empresas tamberas en Argentina

Post relacionados:

Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez.