Por María de los Milagros Montell

Continuamos nuestro análisis de las alternativas de financiación para las PyMEs.

Continuamos nuestro análisis de las alternativas de financiación para las PyMEs.

En el último post analizamos cómo se pueden generar recursos financieros a través de la disminución del plazo medio de cobranzas de los clientes, así como el impacto que esta reducción de plazo de financiación produce en los resultados de la empresa. Por otro lado, vimos que se puede aumentar el plazo de financiación, disminuyendo los fondos de la compañía pero considerando que si este aumento repercute en un aumento de las ventas, podría generar recursos y cobranzas suficientes para compensar el mayor plazo de financiación otorgado.

En el post que presentamos hoy pondremos el foco en los “Días de Stock”, es decir, en otra variable del Capital de trabajo que puede servir como fuente de financiación, según cómo se la administre.

El indicador “Días Stock” nos da como resultado la cantidad de días en promedio que la empresa tarda en vender su stock de mercadería. La fórmula genérica para su cálculo es la siguiente:

Días de stock = (Promedio de Inventarios en UM / Costo de Mercaderías Vendidas) x días del período

siendo UM= unidades monetarias

En general, las empresas aspiran a tener una alta rotación de inventarios porque ello implica que hay una generación de ventas continua que derivan en la circulación del inventario en lugar de estar inmovilizado. Por lo tanto, con esta generalización debemos esperar que el resultado del indicador “Días de Stock” sea el menor posible. Esto es así, porque cuando hay alta rotación de inventarios, los inventarios en promedio están pocos días en el depósito de la empresa.

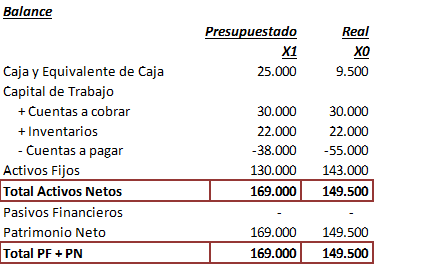

Pero, ¿cómo afecta esto a la generación de recursos financieros a través del capital de trabajo? Para responder a esta pregunta, volvamos a analizar los estados contables de nuestro ejemplo:

¿Cuál sería en promedio de los días de stock en este caso? Para calcularlo, debemos considerar dentro del costo de mercaderías vendidas, tanto los costos variables que son $35.000 como los costos fijos de $10.000. Por lo tanto el resultado del indicador es de 178.44 días, que con sentido de realidad, serían 179 días.

![]()

Esto significa que la empresa tiene stock suficiente para hacer frente a pedidos por ese lapso de tiempo. Mientras que desde el punto de vista de las fuentes de financiación, se podría decir que el dinero que está inmovilizado en los stocks es dinero que dejó de estar en efectivo o su equivalente. Por lo tanto, si uno quisiera generar recursos financieros indirectamente, una manera sería tratando de reducir la inmovilización del dinero en los inventarios o, abordado desde otra perspectiva, tratar de reducir los días de stock.

Finalmente, como vimos en el post anterior, cada actividad económica tiene distintas características a ser consideradas en el análisis para saber si estamos frente a una situación razonable según el indicador. Sin embargo, podemos sacar algunas conclusiones que ayudan a analizar mejor los resultados obtenidos.

Por un lado, podemos decir que si el resultado es demasiado bajo con relación al estándar de la actividad, la historia de la empresa o el presupuesto, podríamos concluir que la empresa es más eficiente con relación al parámetro de comparación y por lo tanto, está haciendo un mejor manejo de los fondos. Sin embargo, esta eficiencia es tal, en la medida que no ponga en peligro la atención de la demanda por unos faltantes de stock, lo cual repercutiría en los resultados del periodo.

Por otro lado si el resultado del indicador es muy alto en comparación con el estándar de la actividad, la historia de la empresa o el presupuesto, significa que el stock se encuentra inmovilizado en el depósito por un periodo muy prolongado, pudiendo estar revelando problemas de obsolescencia, de pérdidas por vencimiento o por fuera de temporada. A su vez, desde el punto del financiamiento, la empresa estaría disponiendo de fondos para mantener un stock inmovilizado en lugar de aplicarlo a otros recursos, por lo que en lugar aprovechar el capital de trabajo para generar caja o equivalente, la está utilizando para financiar a su capital de trabajo inmovilizándolos en el stock.

Y para terminar por hoy, le preguntamos: ¿Se anima a calcular cómo cambiaría la posición de caja y equivalente de caja si redujera los días de stock de este ejemplo en 30 días, de manera tal que el indicador arroje 148,44 días?

Continuará en próximas entradas…

De la misma serie:

Alternativas de financiación para las PyMEs: Análisis del Capital de trabajo

Alternativas de financiación para las PYMES: El “plazo medio de cobranzas”

Del mismo autor en este blog:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio

Implementación de un Tablero de Comando y Balanced Scorecard en empresas tamberas en Argentina

Post relacionados:

Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez.