El Tablero de comando es el eje fundamental del control empresario, al determinar los indicadores fundamentales que deben ser controlados en base a las áreas de resultado clave de la empresa. En su versión integral llamada también Cuadro de Mando Integral o Balanced Scorecard, se convierte en el modelo y en el mapa de la estrategia desarrollada por la empresa.

Vamos a esbozar algunos conceptos de la principal herramienta del Control de Gestión: el Tablero de Comando o Tablero de Control.

El Tablero de comando permite supervisar globalmente la marcha de la empresa de acuerdo a determinadas áreas clave o críticas (ya mencionadas como Áreas de resultado clave o A.R.C.), ayudando a corregir las desviaciones producidas con respecto a lo planeado oportunamente. Es por ello que se convierte en una herramienta absolutamente complementaria del Control de todo el Proceso de Planeamiento.

Esta herramienta se desarrolla sobre la base de:

a) Un procesamiento de los datos integrados al sistema de información de la empresa, en tiempo real.

b) Un análisis dinámico de la realidad para contribuir al proceso de toma de decisiones.

c) Un control de la gestión sobre la marcha.

d) Una toma de decisiones oportuna.

Sus características fundamentales son las siguientes:

a) Apunta a realizar controles por excepción: no pretende controlar el todo, sino determinadas áreas que son críticas para el resultado y que son definidas previamente.

b) Da una alerta rápida mediante señales (las denominadas “luces rojas” y el uso del “semáforo”).

c) Utiliza información de gestión que debe obtenerse con la mayor rapidez y precisión posible.

d) Se basa en información sintética, resumida, precisa y que se traduce en Indicadores de gestión.

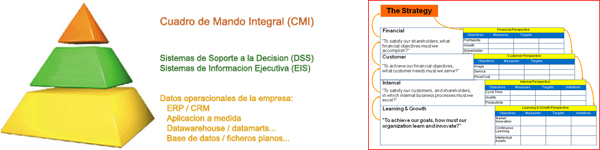

En la búsqueda de una herramienta estratégica de control del negocio, Robert S. Kaplan y David P. Norton, en su libro Cuadro de Mando Integral (The Balanced Scorecard), desarrollaron el concepto de CMI, el que resulta de la visión y estrategia de la organización. Su definición implica revelar los inductores de valor para una actuación financiera y competitiva de categoría superior a largo plazo.

Definen a las estrategias como un conjunto de hipótesis sobre la causa y el efecto, donde cada estrategia está plasmada en un conjunto de decisiones (causas) cuya razón de ser es cumplir los objetivos de la gestión (efectos).

El CMI debe estar saturado por una cadena de causas – efecto que en definitiva tratan reflejar la estrategia de la compañía, buscando la relación y el equilibrio entre objetivos de corto y largo plazo:

– los indicadores externos para accionistas y clientes (de resultados de esfuerzos del pasado)

– los indicadores internos de los procesos críticos de negocios, innovación, formación y crecimiento (inductores de actuación que impulsan la actuación futura)

¿Cuánto impacta en los resultados de la empresa la falta de motivación de un empleado en la atención de los clientes de la empresa? ¿Qué relación exacta existe entre la calidad de los procesos internos y la fidelidad de los clientes? Preguntas cómo estas son la razón de ser del CMI.

Se acompaña el material de la clase correspondiente al tema, así como material adicional para profundizar y complementar la bibliografía.

Para los interesados en bibliografía adicional sobre el tema, se sugiere ver los posteos realizados aquí dónde encontrarán bibliografía adicional sobre el tema de Tablero de comando en español y en inglés, de dónde recomendamos especialmente las publicaciones de Kaplan y Norton en el Harvard Business Review.

Algunos apuntes dobre Tablero de Comando, por Mariano Ramos Mejía

Artículo: El Tablero de Comando y la estrategia empresaria

El Balanced Scorecard: Ayudando a implantar la estrategia (IESE)

El Cuadro de Mando Integral (Antonio Dávila – IESE)

El futuro del Cuadro de Mando Integral (Reportaje a Robert S.Kaplan – Revista Gestión)

También pueden encontrar en este blog:

Las herramientas para ejercer el Control Directivo: IV) El Tablero de Comando, por Gerardo Diez.

Se recuerda la bibliografía para esta clase:

Kaplan, Robert y Norton, David. Cuadro de Mando Integral. Ediciones Gestión 2000.

Planeamiento – Tablero de Comando – Caso DAP

Se acompaña para su resolución el Caso DAP, sobre Tablero de Comando.

Esta clase deben complementarse con los post que se indican a continuación:

El proceso de planeamiento: El Control de Gestión, por Mariano Ramos Mejía.

El proceso de planeamiento: Siempre, el aprendizaje, por Mariano Ramos Mejía.

Clase Tablero de Comando.

Se recuerda la bibliografía para estas clases:

Ramos Mejía, Mariano. ¿A que nos referimos cuando hablamos de Control en las organizaciones?

Diez, Gerardo. La problemática del Control en las Organizaciones.

Articulos sobre Tablero de Comando, Cuadro de Mando Integral, Balanced Scorecard

El Tablero de Comando (o Tablero de Control), es una herramienta de control y seguimiento de la gestión, con gran desarrollo en las décadas de 1960 y 1970, cuya característica principal es la del seguimiento de las denominadas Áreas de Resultado Clave, a través de conjuntos de indicadores. Su virtud, de análisis de lo relevante, se fue perdiendo dado que comenzaron a construirse Tableros con gran cantidad de datos lo cual contradecía el concepto original.

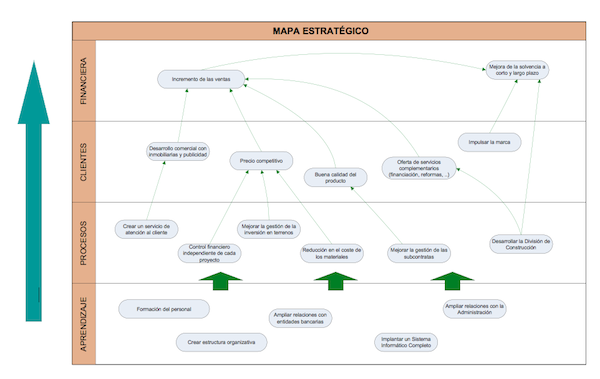

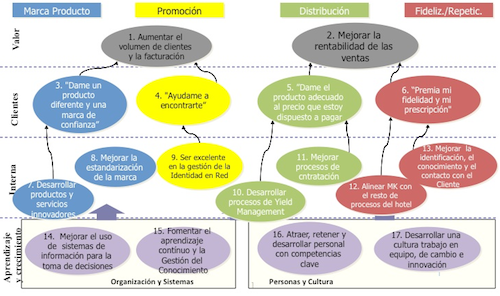

En 1992 el concepto es actualizado por los profesores Robert Kaplan y David Norton que desarrollan el concepto de Balanced Scorecard (BSC, también Cuadro de Mando Integral o CMI), basado en un modelo de objetivos e indicadores para evaluar su cumplimiento encuadrados bajo cuatro perspectivas (Aprendizaje, Procesos, Cliente y Financiera) de manera equilibrada (Balanceada). La evolución del Balanced Scorecard se orienta como tema central a la construcción de los Mapas de la Estrategia (Mapas estratégicos o Strategic Maps).

A continuación se detallan los post publicados en este blog referidos a los temas de Tablero de Comando, Cuadro de Mando Integral y Balanced Scorecard.

Cuadro de Mando Integral, por Francisco Páez.

Adaptando el presupuesto estático al ciclo dinámico del Balanced Scorecard, por Antosh Nirmul.

El Cuadro de Mando Integral (I): Que es y para que sirve, por Francisco Páez.

El Cuadro de Mando Integral (II): una visión global, por Francisco Páez.

El Cuadro de Mando Integral (III): el Mapa estratégico, por Francisco Páez.

¿Para que el Balanced Scorecard?… 8 grandes reflexiones, por Alfonso López Viñegla.

La base del Balanced Scorecard (Cuadro de Mando Integral), por Alfonso López Viñegla.

Mapas estratégicos: Fotograma de la estrategia, por Alfonso López Viñegla.

El Cuadro de Mando de Producción, por Francisco Páez.

El Cuadro de Mando Financiero, por Francisco Páez.

El Cuadro de Mando Comercial, por Francisco Páez.

Algunos apuntes dobre Tablero de Comando, por Mariano Ramos Mejía.

Cuadro de Mando Integral (CMI) o Balanced Scorecard y 3 de sus pilares, por Salvatore Tarantino.

Hablando sobre Tablero de Comando, por Mariano Morresi.

4 Consejos para implementar un Tablero de Control en las PyMEs, por Conrado Maggi.

Tres razones por las que su Cuadro de Mando Integral no funciona, por Mario López de Ávila.

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

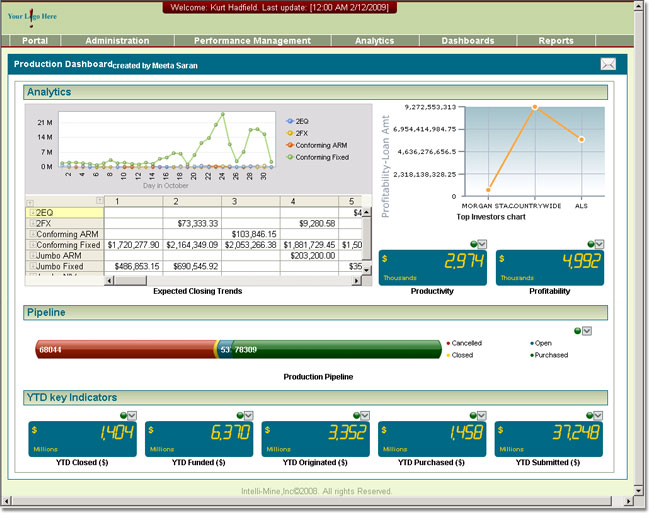

Si la empresa dispone de un ERP y de un M.E.S. (Manufacturing Execution System) ya tenemos un gran avance, pero por desgracia suele ser la excepción más que la norma. El ERP gestiona la información relacionada con los pedidos, las órdenes de compra, proveedores y clientes.

Si la empresa dispone de un ERP y de un M.E.S. (Manufacturing Execution System) ya tenemos un gran avance, pero por desgracia suele ser la excepción más que la norma. El ERP gestiona la información relacionada con los pedidos, las órdenes de compra, proveedores y clientes.

También es posible automatizar la generación periódica de informes que pueden enviarse por mail a los distintos interesados, o pueden ser compartidos a través del sistema de archivo de la organización.

También es posible automatizar la generación periódica de informes que pueden enviarse por mail a los distintos interesados, o pueden ser compartidos a través del sistema de archivo de la organización.

{kind=link}