En la clase que se adjunta a este post estudiamos, corriéndonos un poco del recorrido del diagrama de planeamiento propuesto en la clase 1) un tema que hace al centro de la función del profesional de ciencias económicas en la gestión empresaria: la utilización de las herramientas para el estudio, análisis y proyección de la Rentabilidad, poniendo especial atención a la utilización de la herramientas provistas por el Costeo Directo o Marginal.

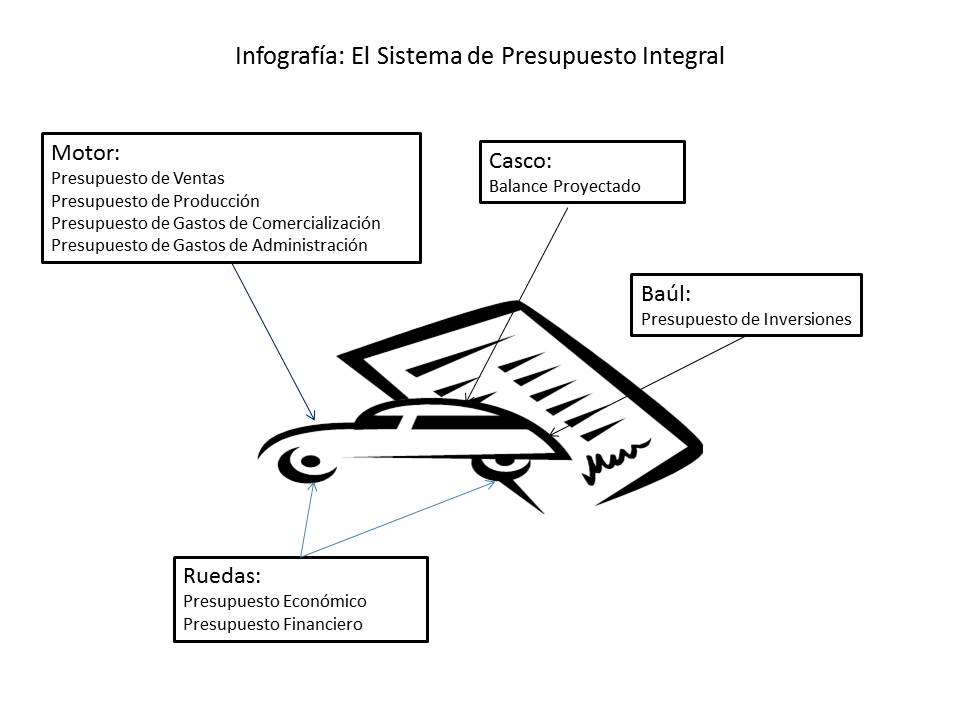

Se desarrolla asimismo el tema de la construcción y el análisis de la Matriz de posicionamiento de Productos / Negocios y nos vamos preparando para la cuantificación y análisis numérico del Plan a través de las herramientas de Presupuesto y Control Presupuestario.

Adicionalmente se presentan dos nuevos documentos sobre Estrategia, esta vez un clásico y su análisis, (El Arte de la Guerra, de Sun tzu, y Lecciones del Arte de la Guerra, artículo de la revista Gestión) y otros dos sobre rentabilidad y costos del profesor John Shank, de títulos sugerentes, «El cliente fija los costos» y «Con el foco en el mercado», ambos publicados también en la revista Gestión.

El objetivo de las clases de Diagnóstico Financiero es repasar los conceptos necesarios para el planeamiento y análisis de la rentabilidad empresaria y prepararnos con los mismos para el desarrollo del tema de Presupuesto. El análisis económico financiero es la materia prima para poder generar opinión por parte de los contadores. El conocimiento y manejo fluído de estas herramientas es elemental para la proyección y el análisis de la información, ya sea histórica o proyectada, y por tanto es muy recomendable que el alumno haya cursado (y aprobado) mínimamente Gestión y Costos.

Los conceptos a incorporar tienen que ver con:

- Costos: en especial costeo directo o variable. Costos variables y fijos. Contribución Marginal. Punto de equilibrio, Margen de seguridad y Punto de Cierre. Formación de Precios de Venta. Mezcla de Ventas. Matriz de Posicionamiento de Productos / negocios,

- Análisis de la Rentabilidad. Resultados ordinarios y extraordinarios. Análisis absoluto y porcentual. Análisis horizontal y vertical. Perspectivas de la Rentabilidad. Indices de rentabilidad. Rentabilidad del Patrimonio Neto. Rentabilidad sobre la inversión. Leverage. Indice de Dupont.

- Fuentes de financiación. Análisis del Capital de trabajo.

- Generación y planificación del resultado. Mezcla de Ventas. Matriz de posicionamiento de Productos / Negocios.

Todos estos temas están desarrollados en la bibliografía detallada más adelante.

Asimismo se incorporan dos casos prácticos completos: HLC, (ver más abajo) que debe estudiarse en conjunto con el trabajo “El análisis del primer vistazo” y el ejercicio Identificando a que se dedica, ambos con sus soluciones.

Principal atención al tema de la Matriz de Posicionamiento de Productos / Negocios, y tratado en el material detallado con anterioridad,

El desarrollo de la Matriz está referido fundamentalmente a la comparación de productos y negocios entre sí, en una suerte de benchmarking interno con datos propios de la empresa, basado en la comparación de la contribución marginal, tanto absoluta como porcentual, de los distintos productos / negocios de la empresa, pudiendo buscarse respuestas a preguntas como:

- ¿Pueden venderse más?

- ¿Qué esfuerzos de marketing y de ventas es necesario realizar?

- ¿Cuál es la competencia?

- ¿Que están haciendo los vendedores con estos productos?

- ¿Se requiere de campañas de publicidad o promociones?

- ¿Puede aumentarse el precio de venta? ¿Cuánto?

- ¿Soporta o admite el cliente un aumento de precios?

- ¿Pueden reducirse los costos?

- ¿Cuáles son las productividades y las ineficiencias de la fábrica?

- ¿Pueden reducirse costos sin necesidad de inversión adicional?

- ¿Se requiere inversión adicional?

- ¿Que monto de inversión sería necesaria?

- ¿Para lograr qué reducciones de costos (cuantificarlas)?

El análisis de la Mezcla de Productos / Negocios es el motor de la rentabilidad, dado que ofrece posibilidades de modificación que resultan sumamente dificultosas cuando no imposibles como por ejemplo la reducción de costos fijos, y la utilizaremos tanto con los números que surgen de la actividad, cómo con los presupuestados, y también cuándo realicemos el control presupuestario,

Clase: Rentabilidad y Análisis Matricial

Ejercicio Análisis de la Rentabilidad

Sun Tzu – El Arte de la Guerra

Lecciones de El Arte de la Guerra (Revista Gestión)

John Shank – El cliente fija los costos (Revista Gestión)

John Shank – Con el foco en el mercado (Revista Gestión)

y los post en nuestros blogs:

Introducción al Pensamiento Estratégico, por Héctor Faga

El «Metro Patrón» para la fijación de los precios, (Faga – Ramos Mejía)

La Matriz de Posicionamiento de Productos / Negocios (Faga – Ramos Mejía)

¿Cómo analizar la rentabilidad de mi negocio? (seis post publicados), por Mariano Ramos Mejía

Análisis de la Mezcla de Ventas, (Faga – Ramos Mejía)

Diez aspectos clave para mejorar su rentabilidad, por Mariano Ramos Mejía

Alternativas de financiación para las PYMES (cinco post publicados), por Milagros Montell

Se recuerda la bibliografía para esta clase:

Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez

Cómo material adicional se detallan a continuación algunos links a artículos o notas vinculados al análisis y proyección de la Rentabilidad. La idea siempre es la de tener referencias que sirvan como «la punta del hilo» para aquellos dispuestos a investigar y ampliar sus conocimientos sobre los mismos, y por supuesto deben complementarse con todos aquellos que los interesados puedan descubrir en su propia investigación.

¿Cómo puede calcular la rentabilidad de una inversión?

Punto de equilibrio. Relación entre costos, beneficios y volumen de actividad (Gestiopolis)

Hay vida después del ROI, por Dolors Reig (incluye video de Chip Conley – El Caparazón)

y los artículos en nuestros blogs:

El «Metro Patrón» para la fijación de los precios, (Faga – Ramos Mejía)

La Matriz de Posicionamiento de Productos / Negocios (Faga – Ramos Mejía)

¿Cómo analizar la rentabilidad de mi negocio? (seis post publicados), por Mariano Ramos Mejía

Análisis de la Mezcla de Ventas (serie de seis post), (Faga – Ramos Mejía)

Diez aspectos clave para mejorar su rentabilidad, por Mariano Ramos Mejía

Alternativas de financiación para las PYMES (cinco post publicados), por Milagros Montell

Complementariamente con el tema anterior, la contabilidad de gestión, que años atrás también se conociera como contabilidad gerencial o de dirección, posibilita la utilización de todas las herramientas de modelización y planeamiento aplicadas al conocimiento detallado de la empresa, tanto para sacar conclusiones de su pasado y capitalizar las experiencias que surjan del mismo, como para proyectar sus posibilidades futuras y plantear escenarios alternativos, anticipando y mejorando la toma de decisiones.

Es, por lo tanto, fundamental en el desarrollo práctico del ejercicio profesional, ya sea como asesor externo o en relación de dependencia dentro de una compañía.

Clase: Contabilidad de Gestión

Material adicional:

La contabilidad de gestión en la Argentina (Cartier-Jarazo-Yardin)

La contabilidad de gestión a través de los indicadores de gestión (Joan Amat Salas)

La contabilidad de gestión como instrumento de dirección (Joan Amat Salas)

Los costos y la contabilidad de gestión (Osorio)

Para la ejercitación de las herramientas de Diagnóstico Financiero, en esta entrada adjuntamos un ejemplo, con su solución. Se trata de los datos de la Empresa HLC. Se trata de un archivo de Excel donde los interesados podrán seguir en las celdas de cálculo de cada uno de los indicadores.

CASO PRÁCTICO – HLC

El presente caso es un ejemplo de la manera en que se debería encarar el diagnóstico financiero de una organización, tal cómo está desarrollado en el trabajo Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez . A partir de datos obtenidos de los balances de publicación y del mercado, se resume la información de la compañía en la «Managerial Sheet», que es una planilla que brinda un primer vistazo de su situación financiera. El caso es una guía de preparación de esta planilla, para la cual se seleccionan indicadores claves y se propone presentar la información con la mirada financiera del negocio.

Caso HLC_información básica (Excel)

Se recomienda la utilización de la siguiente bibliografía para el estudio de este caso:

Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez.

CASO PRÁCTICO – IDENTIFICANDO A QUE SE DEDICA

Otro caso para continuar con el tema del análisis y el diagnóstico financiero, es el siguiente, donde se muestra en forma comparativa la información económico- financiera de catorce empresas diferentes, pero no se identifica el rubro al que pertenece cada una de ellas. La tarea a realizar consiste en calcular los indicadores financieros para cada uno de los listados de información e intentar identificar esa información con el negocio de cada una. La información de las empresas que en el archivo que se adjuntan se identifican con una letra (de la A a la N) corresponde en realidad a las siguientes empresas:

Omnicom – Agencia de publicidad,

Southwest – Aerolínea,

Citigroup – Banca minorista,

Microsoft – Desarrollo de software,

Federated – Cadena de tiendas minoristas,

ConsEd – Distribución de gas natural y energía eléctrica,

Darden – Cadena de restaurantes,

Humana – Seguros de salud,

Amazon – librería on line,

Dell – Venta on line de computadoras,

Pfizer – Laboratorio farmacéutico,

Walgreen – Cadena de Farmacias,

Barnes & Noble – Cadena de librerías,

Kroger – Cadena de almacenes minoristas.

Todas estas empresas cotizan en la bolsa de Wall Street y la información contable y de cotización, que es real, es del año 2005. En el archivo PDF encontrarán la consigna del trabajo y los datos. En el archivo de Excel van esos mismos datos para que no pierdan tiempo volcándolos. Se pide realizar el análisis solicitado, tomando en cuenta lo visto en las clases y lo visto en el Caso HLC.

Caso Empresas no Identificadas

Empresas no identificadas (Datos para los alumnos)

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

Por Juan José Amilibia

Por Juan José Amilibia{kind=link}