Por Milagros Montell y Joaquín Barsanti

Continuamos el desarrollo del trabajo después de la introducción que se desarrollara aquí, y el tratamiento del Proceso de Planeamiento, en este otro post.

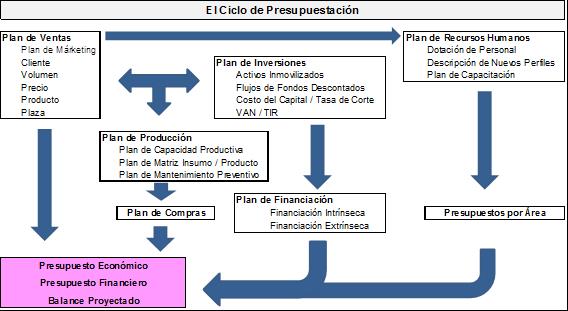

1.2 El ciclo de Presupuestación

Los Objetivos anuales a nivel organizacional confluirán en lo que llamamos “Presupuesto Integral”. Veamos en el siguiente esquema cómo el Presupuesto Integral recoge los diferentes planes de todas y cada una de las áreas de la organización, siempre de acuerdo al Planeamiento Estratégico realizado en la Etapa Creativa.

Independientemente del organigrama, de su conformación por unidades de negocio o funcional, el encargado de armar el presupuesto integral construirá la información de acuerdo al análisis que esté desarrollando. Sin embargo, en relación al proceso de Planeamiento Estratégico, lo más lógico resulta construir la información de acuerdo a las diferentes unidades de negocio primero, para luego confluir en unas ventas totales y gastos de estructura a compartir por todas las unidades de negocio. Es decir, que el Presupuesto Integral tomará la forma de este Planeamiento Estratégico en su fase creativa, más allá de que el organigrama no se organice en unidades de negocio.

Veamos el gráfico[1]:

Como puede verse, el disparador de todos los planes es el Plan de Ventas. Íntimamente relacionado con éste se encuentra el Plan de Inversiones, y éste a su vez está estrechamente vinculado con el aumento del Activo Inmovilizado. La viabilidad del Plan de Inversiones hará posible el Plan de Ventas, y viceversa. Por eso, en el esquema las flechas que conectan el Plan de Ventas y el Plan de Inversiones son de ida y vuelta. Existe una retroalimentación entre ambos planes. Se necesita cierta estructura que soporte lo que propone el Plan de Marketing, y se necesita un Flujo de Fondos acorde que justifique la inversión en Activo Inmovilizado. Y directamente relacionado con estos Flujos de Fondos Proyectados, estará entonces el origen de la financiación. ¿La organización se financiará con capital propio o se apalancará con financiación extrínseca? Y aquí comienza un análisis que no es objeto del presente trabajo, pero que vale la pena mencionar rápidamente. Cuando la organización debe tomar decisiones acerca del origen de su financiación, la contabilidad en su modalidad “contabilidad legal” no permite la imputación de dividendos a los socios como resultado negativo. Sin embargo, desde la visión financiera de la empresa es necesario determinar con precisión los costos de las diferentes fuentes del dinero: intrínseca o extrínseca. Nos valdremos una vez más de la información de gestión para obtener en primer lugar, un costo de la financiación extrínseca lo más real posible, es decir, después de impuesto a la ganancias. A esto lo llamamos “costo financiero después de escudo fiscal”. Y luego, estaremos en condiciones de comparar en términos relativos, los “costos” de los diferentes tipos de financiación.

El ciclo de presupuestación contempla también planes específicos relacionados con Recursos Humanos. Y este tema, aunque no podamos por su amplitud abarcarlo completamente en estas líneas, nos interesará especialmente en el presente trabajo hacer una mención específica en un apartado especial más abajo.

El plan de Recursos Humanos Intenta anticiparse a los requerimientos futuros, de modo de poder capacitar a las personas que hoy colaboran con la organización, y de este modo desarrollarlas, o bien si esto no fuera posible, buscar esos perfiles en el mercado. La dotación necesaria por área será el elemento clave para poder conformar ese Presupuesto por Área. En el punto 6 de este trabajo profundizaremos sobre este tema.

Sigamos adelante con el Ciclo de Presupuestación.

El nuevo Plan de Ventas condiciona también el nivel de producción y todos los costos asociados directa e indirectamente con una unidad de producto adicional. Es importante mencionar que acá no se considerarán las inversiones adicionales en estructura, pues estará incluido en el Presupuesto de Inversiones. De esta forma, la Matriz de Insumo / Producto nos facilitará las especificidades en cuanto a cantidades de materiales, materias primas e insumos en general, que serán necesarios para satisfacer el nivel de demanda originado en el Plan de Ventas, así como también podremos prever un Plan de Mantenimiento Preventivo de las instalaciones, de modo de controlar razonablemente la aparición de sorpresas desagradables.

Así, fuimos repasando el camino habitual para lograr el llamado “Presupuesto Integral”.

Por último, el proceso de Planeamiento Estratégico termina, o vuelve a empezar si se quiere, siempre aprendiendo de los errores o desvíos. Éste es el Control de Gestión, que involucra una cantidad de herramientas muy flexibles, adaptables a las necesidades del negocio, útiles todas para el seguimiento de la Estrategia. Podríamos nombrar entre otras: Análisis Progresivo de Variaciones, Tablero de Comando, Balance Scorecard, Evaluación de Desempeño.

Como anticipábamos unos párrafos más arriba, dentro del Proceso de Planeamiento que sucintamente hemos repasado, cada empresa podrá organizar su estructura por funciones o por unidades de negocio. Sin embargo, no siempre coincide el organigrama con la forma de esquematizar el Planeamiento Estratégico ni el Presupuesto como parte integrante de ese Planeamiento. Es decir, que aquel Proceso de Presupuestación, incluido en el Proceso de Planeamiento y Control, recogerá información de áreas funcionales o de unidades de negocio, de acuerdo a cómo se encuentre estructurada la organización. Pero el organigrama podría ser exactamente al revés de cómo se estructure la realidad de la información. Muchas veces, ocurre que las empresas tienen áreas funcionales, y su organigrama formal da cuenta de ello. Los responsables funcionales están definidos. Sin embargo, por sobre ese organigrama convive a veces una realidad organizada de acuerdo a unidades de negocio, con coordinadores que no tienen gente a cargo en otros departamentos.

El presente trabajo intenta avanzar sobre el análisis de las organizaciones estructuradas por Unidades de Negocios. En estos casos, el Presupuesto Integral se valdrá de la información que cada Unidad de Negocio aporte, así como también de la información aportada por todas aquellas funciones centrales de apoyo a las Unidades de Negocio: ejemplos clásicos son Administración y Recursos Humanos.

[1] Diez, Gerardo. La problemática del Control en las Organizaciones.

Continuaremos con el tema en próximos post…

De la misma serie:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (1)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (2)

Para ampliar el tema:

Ramos Mejía, Mariano. ¿Qué es el Presupuesto?

Diez, Gerardo. El Proceso de Presupuestación Anual.

Ramos Mejía, Mariano. El Presupuesto Integral. (serie de seis post)