Por María de los Milagros Montell

En el mundo de las PYMES, muchas veces los empresarios se encuentran con situaciones donde deben analizar de dónde conseguir el dinero para financiar los proyectos que prometen un crecimiento para sus empresas.

Si nos remitimos al momento en el que inició actividades, contaba con recursos suficientes para dar inicio a su negocio, proveniente del capital aportado por los inversores, sean dueños o no, que fue la semilla inicial para que el proyecto tome vida.

Pero, ¿qué pasa cuando precisa crecer? ¿De dónde se puede obtener los fondos para financiar el crecimiento una vez que está en marcha? Una primera respuesta la podemos obtener si miramos el Estado de Situación Patrimonial con una visión financiera del negocio:

Partiendo de la base que el Activo está constituido por los recursos necesarios para llevar adelante el negocio y que el Pasivo y el Patrimonio Neto es la manera de financiar esos recursos, básicamente podríamos decir que para obtener dinero para financiar el crecimiento o bien hay que recurrir a los socios o bien hay que solicitar préstamos en el sistema financiero.

En general, cuando se está evaluando un nuevo proyecto de inversión, se recurrirá a fuentes de financiación de largo plazo como ser préstamos obtenidos o nuevos aportes de capital.

Sin embargo, puede haber situaciones donde el objetivo sea conseguir financiación para cuestiones más tácticas, que generen por ejemplo un mejor posicionamiento de la empresa, o la incorporación de nuevos clientes, o la construcción de una mejor imagen, etc. En estos casos, también se podría recurrir a las fuentes tradicionales de financiación. Sin embargo, todas las PYMES cuentan con otra fuente de financiación implícita, que bien administrada y sopesando los riesgos inherentes, podrían utilizar como fuente de recursos financieros: el capital de trabajo.

¿Qué es el capital de trabajo?

Una definición genérica del capital de trabajo, con la mirada financiera del negocio, es la suma de las cuentas a cobrar + los inventarios – las cuentas a pagar.

Las cuentas a cobrar + los inventarios constituyen el activo operativo de la empresa, más allá del dinero disponible.

Las cuentas a pagar constituyen el pasivo no financiero, o dicho de otro modo, el pasivo operativo. A su vez, éste se puede agrupar principalmente en deudas comerciales, deudas fiscales y deudas sociales.

Por lo tanto: Capital de Trabajo = Cuentas a cobrar + Inventarios – Pasivos Operativos

Con esta nueva mirada, obtenemos el Estado de Situación Patrimonial que Gerardo Diez incluye en el Análisis del Primer Vistazo y se conforma del siguiente modo:

El capital de trabajo es por lo tanto el capital que la empresa precisa para llevar adelante el ciclo operativo, más allá del dinero en caja o equivalente de caja que tenga. El ciclo operativo de toda empresa se conforma de al menos cuatro operaciones básicas: comprar, pagar, vender y cobrar. Por lo tanto, financiarse con capital de trabajo implica obtener los recursos necesarios para llevar adelante las operaciones sin acudir a otras fuentes de financiación, más que las generadas por el mismo ciclo operativo del negocio.

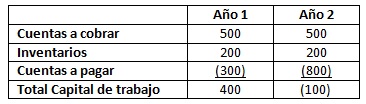

Analicemos los saldos de la siguiente empresa:

Como vemos, en el Año 1, los saldos de cuentas a cobrar y de inventarios eran mayores que el saldo de cuentas a pagar. Por lo tanto, el capital de trabajo es positivo y la empresa está “soportando” la carga de financiar el inventario almacenado que espera ser vendido y el tiempo que los clientes tardan en pagarle. La suma de estos importes da $700. Sin embargo, no toda la financiación de activos operativos está en cabeza de la empresa, sino que una parte es financiada por sus proveedores, puesto que el saldo de cuentas a pagar es de $300. Por lo tanto, el capital de trabajo es positivo en $400 y significa que la empresa utiliza otras fuentes de financiación para poder sostenerlo.

Si analizamos lo que ocurre en el Año 2, vemos que los saldos de cuentas a cobrar y de inventarios se mantienen, pero el de cuentas a pagar aumentó. Este aumento fue de tal magnitud, que en esta nueva situación el capital de trabajo da negativo. Podemos concluir entonces, que en el año 2 la carga de financiar el inventario inmovilizado y el plazo de financiación de los clientes, está siendo soportada por los proveedores del ente analizado. Por lo tanto, la empresa tiene un capital de trabajo negativo y está aprovechando el capital de trabajo para obtener fondos.

Del análisis podemos concluir que cuanto mayor sea el pasivo operativo con relación a la suma de los activos operativos más se estará financiando la compañía con capital de trabajo. Al revés si la suma de las cuentas a cobrar con los inventarios es mayor al pasivo operativo.

¿Diría usted entonces que es conveniente lograr que el pasivo operativo sea siempre mayor al activo operativo?

La respuesta es: “Depende”. Por un lado, cada estrategia tiene sus riesgos y consecuencias y por el otro, cada actividad económica tiene sus características que la condicionan y deben ser consideradas.

Entonces, ¿Cuáles son las ventajas y los riesgos de utilizar esta fuente de financiación? En próximos posts, haremos un análisis para evaluarlos.

Del mismo autor en este blog:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio

Implementación de un Tablero de Comando y Balanced Scorecard en empresas tamberas en Argentina

Post relacionados:

Diagnóstico Financiero: El análisis del primer vistazo, por Gerardo Diez.

Una respuesta a «Alternativas de financiación para las PYMES: Análisis del capital de trabajo»