Por Juan José Amilibia

Por Juan José Amilibia

El viaje por el centro de la ciudad autónoma de Buenos Aires, estaba resultando demasiado prolongado en el tiempo, a duras penas y con mucho empeño de mi parte, al volante de mi auto, me pude acercar lentamente y a paso de hombre, hasta la plazoleta donde la silueta de Juan de Garay, a la sombra del retoño de Guernica, parecía decir, en voz baja, “aquí quise fundar la ciudad y en que se convirtió” tratando de no despertar a Cristóbal Colón, que ahora estaba acostado, buscando tomar resuello por todo el tiempo que estuvo parado en su pedestal. Sin embargo y en el tiempo que pasaron las imágenes de estos personajes por mi mente, he avanzado algo más y ahora logro ver, por el espejo retrovisor, la imagen de Colón que parece despedirse de mi con un: “hasta siempre”.

Mucha gente debe recordar a Cristóbal Colón y el viaje emprendido en 1492, hacia una quimera que finalmente terminó llamándose América, en su idea de buscar una salida al encuentro “de las Indias”. Para corporizar esta idea (OBJETIVOS), necesitaba organizar el viaje (PLANEAMIENTO), la elaboración de una estrategia para lograrlo y recursos para concretarlo (PRESUPUESTO). Pero la bondad de un proceso no garantiza un resultado exitoso (CONTROL PRESUPUESTARIO) y ¡vaya si lo tuvo que ajustar frente a los planteos de sus tripulantes y el temor de no llegar a ver tierra firme nunca!. La incertidumbre sobre aquello que les impediría desembarcar, alcanzar finalmente su logro. Si bien en este caso no llegó a su destino final (las Indias) estaba tropezando con piezas de un proceso que más adelante ordenadas y articuladas adecuadamente, configura el núcleo del pensamiento estratégico, es decir:

- Determinar la “visión”, el “nivel de ambición” y las metas para una situación

- Comprender la estructura de los negocios y la lógica aplicada

- Analizar las circunstancias en las que se desarrollan los negocios, la industria y la compañía

- Aplicar los referidos análisis en la estructuración de las estrategias

- Comunicar la necesidad del cambio a los mandos y a las líneas

- Lograr el cambio a través del proceso de aprendizaje de la propia realidad.

En fin, este proceso, el del planeamiento, se convierte en el combustible que motorizará toda la estructura, por ello necesita medir, aprender de los desvíos, cuestionándose continuamente y sabiendo que no hay garantía de éxito.

Recuerdo, que una vez, allá en la lejana Atenas de Pericles, un discípulo le pregunta a su maestro, si considera bueno que para pagarle las clases de administración instalara en la ciudad un pequeño negocio, y así con el producido saldara su deuda. Pero tiene dudas, no comprende el sentido del planeamiento, pues, si el negocio no le garantiza el éxito, para qué iría a llevar adelante el emprendimiento. El maestro le sugirió que si no lo hacía, sería muy difícil que comprendería cual era el motivo del fracaso (no se lo que quiero, pero si lo que no quiero…)

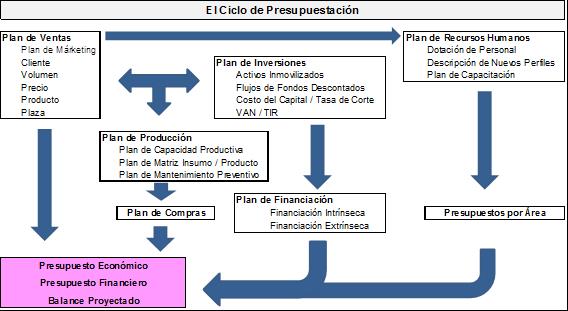

Por todo lo expuesto, es necesario cuantificar los objetivos, y para ello materializarlo a través del presupuesto, verdadero instrumento que expresa en términos monetarios estos objetivos de la organización. Es la herramienta por la cual se asignan los recursos para el cumplimiento de metas y objetivos fijados en el planeamiento y su posterior control.

¿Qué procesos debería cubrirse para su conformación?

1) Analizar el flujo, los canales y la calidad de la información que circulará por la estructura que generará el “combustible” del planeamiento. Esto se materializa revisando el sistema de información, el plan de cuentas, su sistema de costos y practicas contables.

2) Determinar los responsables en la elaboración de los distintos presupuestos, el cronograma de cumplimiento en cuanto a su elaboración y diagrama de los soportes que contendrán la información necesaria y pertinente

3) Lograr el compromiso y participación de los distintos responsables afectados a la preparación de los distintos presupuestos

4) Aprobación por los mandos superiores y comunicación a sus responsables de la efectiva ejecución.

5) Efectuar el análisis de las variaciones entre los valores ejecutados y presupuestados, sus posibles causas y efectos.

6) Proceder a la aplicación de medidas correctivas en línea a los objetivos determinados.

Por todo lo expuesto, muchos especialistas en la materia, consideran al presupuesto como la principal herramienta para dirigir eficazmente una empresa, yo pienso que es la única.

Tal aserto tiene su fundamento en que, no es una comunicación de lo que probablemente suceda, sino que la organización, generará una información en función de sus objetivos determinados por la dirección, por cuanto ella (la organización) se maneja con órdenes y estas se hallan insertas en el presupuesto. Por ende si el presupuesto no existiera, se deberían generarlas para que la organización pueda estar operativa.

Y como expresión cuantificable de la gestión, se constituye en un patrón de medición de eficacia de los responsables.

Finalmente, tiene sus limitaciones, por cuanto al constituirse en una estimación, siempre esta expuesto a los efectos de los posibles errores que se cometan al determinarla. Por ello es muy importante lograr la colaboración de todos los involucrados y requiere un tiempo para su instrumentación y aplicación.

Entonces debemos analizar, aunque sintéticamente, los distintos presupuestos que motorizan esta energía que nos brinda el planeamiento.

A eso nos dedicaremos en nuestra próxima entrega.

Continuará…

Del mismo autor en este blog:

La innovación empresarial a través de la gestión estratégica.