por Juan José Amilibia

Esta es la segunda parte del post dedicado al Sistema de Presupuesto Integral que comenzamos aquí, y que finalizamos diciendo que debíamos analizar, aunque sintéticamente, los distintos presupuestos que motorizan esta energía que nos brinda el planeamiento. A esto nos dedicaremos en las siguientes líneas.

PRESUPUESTO DE VENTAS

Si se piensa, como enseña el maestro Peter Drucker, quien nos dice,: “Para conocer la naturaleza de la empresa debemos partir de su propósito.… Hay un solo modo válido de definir el propósito de la empresa: crear un cliente…. El cliente es quien determina la naturaleza de la empresa…. Solo el cliente, con su disposición a pagar por un artículo o un servicio, convierte a los recursos económicos en riqueza, a las cosas en artículos…. Y lo que el cliente compra y considera valor nunca es un producto… El cliente es el cimiento de una empresa y el factor que le permite perdurar.” debería considerarse que el Presupuesto de ventas constituye la base para el desarrollo del Presupuesto Integral.

A fin de elaborar las estimaciones de ventas, deben tenerse en cuenta ciertos factores, tales como la competencia, la mezcla de clientes y de productos a vender y su aporte a los resultados del ente (análisis marginal), como así también los mercados en donde se desempeñará.

Una vez establecido este esquema, dividido por cada responsable de área, se totalizarán el conjunto de ventas a realizar, por los distintos canales de los distintos productos, las épocas en que se realizarán y las formas de pago.

El grado de apertura de los datos (tipo de cliente, zona geográfica, vendedores, etc.) se hará en la medida de la posibilidad de generación de la información y su control posterior.

PRESUPUESTO DE PRODUCCIÓN

Una vez determinado el nivel de ventas presupuestadas, se debe tener definido el volumen de los inventarios.

En concordancia con los datos aludidos más arriba, se podrá determinar el volumen total de producción, cantidades y momentos de necesidades de materia prima a utilizar, oportunidades en los flujos de fabricación, y las cantidades de productos terminados para atender los pedidos.

Coordinadamente con los niveles de inventarios y los requerimientos de producción se elaborarán los programas de compras discriminado por material y época de requerimiento.

Asimismo se elaborarán las estimaciones de requerimientos de mano de obra en función de las necesidades de la fabricación.

También se deberá considerar el presupuesto de gastos de fabricación, que son aquellos que no tienen una asignación directa a determinado producto ya sean materiales indirectos o gastos indirectos de fabricación.

PRESUPUESTO DE GASTOS DE COMERCIALIZACIÓN

Esta información esta vinculada con el Presupuesto de ventas, ya que establecidos los formas de venta y su oportunidad, ellas desencadenarán los medios para promoverlas y concretarlas, las formas de retribución y su cuantificación monetaria.

PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN Y OTROS

Este presupuesto contemplará todos los gastos de estructura propiamente dicho, tales como los gastos de dirección, finanzas, departamento de compras, seguros impuestos, gastos bancarios, etc.

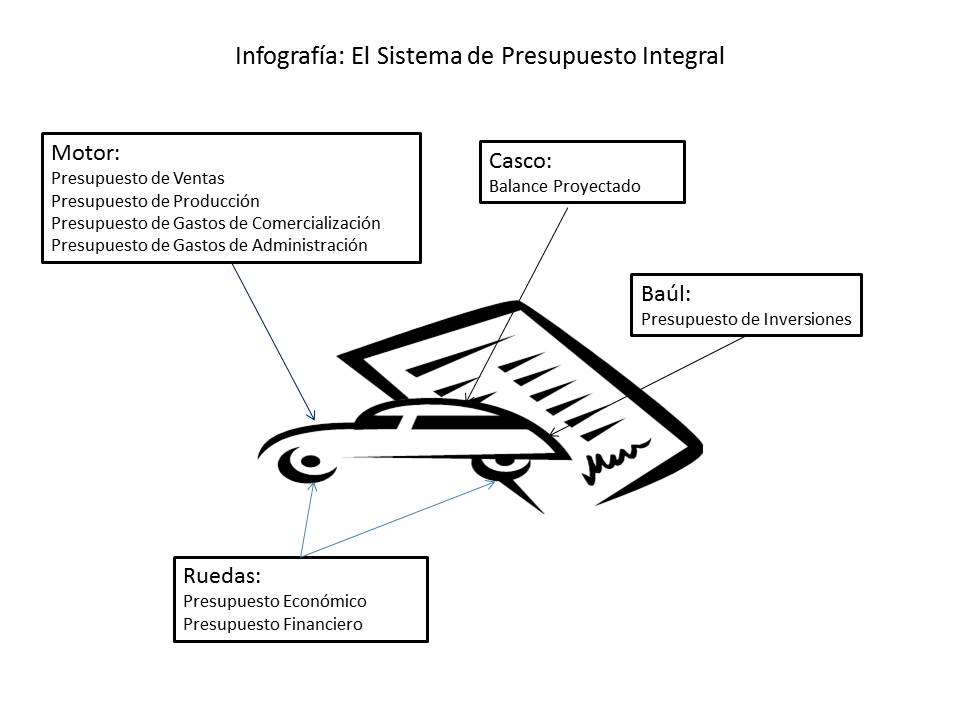

Una vez concretados estos presupuestos, que en conjunto llamaremos Presupuesto Integral, sus datos nutrirán también a otros dos presupuestos que llamaremos el Presupuesto Económico y el Presupuesto Financiero.

PRESUPUESTO FINANCIERO

Esencialmente este presupuesto, es la visión del conjunto de los presupuestos anteriores pero desde la óptica de lo percibido.

Esta información nos permite aprovechar las disponibilidades que la organización mantenga en cada oportunidad y prevenir desequilibrios financieros que pudieran derivarse de la adopción de las estrategias utilizadas.

Usualmente se la suele llamar cash flow y allí se expone la posición financiera a través de los ingresos y egresos que se generaron en los presupuestos mencionados anteriormente. Un esquema de ello sería, al saldo inicial de disponibilidades reales del período se le adicionarían los Ingresos: por cobranzas de las cuentas por cobrar, ventas al contado, créditos bancarios, disposición de activos o aportes de los propietarios. En cuanto a los egresos contemplaría: pago de deudas, compras, gastos y pago de dividendos.

PRESUPUESTO ECONÓMICO

El Presupuesto Económico es la cuantificación del plan desde el punto de vista de lo devengado y por lo tanto se nutre de los otros presupuestos pero articulado como un estado de resultados proyectado.

La información que presentará serán las ventas determinadas en el presupuesto de ventas, menos los costos y gastos de producción de la referida venta, que resultan del presupuesto de producción, menos los gastos incluidos en los presupuestos de gastos de comercialización y de administración, netos de los gastos o ingresos financieros presentados en el presupuesto financiero.

BALANCE PROYECTADO

Por lo tanto, ahora tenemos que el Presupuesto integral, motorizado por el combustible que le proveyó el planeamiento, tracciona las ruedas del proyecto en que se han constituido el Presupuesto Económico y el Presupuesto Financiero.

Pero nos falta identificar un detalle más, todos estos presupuestos ¿qué es lo que están movilizando?

El conjunto de toda esta información vehiculíza el Balance Proyectado, que representa la situación patrimonial al final del período presupuestado de los recursos asignados al plan.

No esta demás decir que contiene, como cualquier estado financiero contable: los saldos de disponibles que surgen del presupuesto financiero, los saldos de las cuentas por cobrar determinados en el presupuesto de venta, los stocks disponibles determinados en el presupuesto de producción, los saldos de los activos destinados a bienes de uso o a inversiones, los saldos de los compromisos a pagar determinados en los presupuestos de egresos utilizados en la elaboración del presupuesto financiero, los saldos de la evolución del patrimonio neto, con la incidencia de los aportes de los propietarios y el pago de dividendos y el resultado final del presupuesto económico.

Esta información se va a convertir en la plataforma que permitirá medir, mediante indicadores, los aspectos de: liquidez, endeudamiento, rentabilidad y estructura financiera y que determinarán en los factores claves del destino de la organización.

PRESUPUESTO DE INVERSIONES

Finalmente el Presupuesto de Inversiones es el único que no está influido totalmente por el presupuesto de ventas y sí gravita sobre él, dado que la inversión constituye el elemento que permite cumplir con los objetivos de ventas, y por ello no forma parte del “motor” del vehículo, pero como viaja con él, lo hace en el “baúl”.

Todo emprendimiento, a fin de continuar sus operaciones, necesita de un mínimo de inversiones, ya sea para mantener o sustituir equipos que se usan en la actualidad o de nuevos destinados al refuerzo o re despliegue de la empresa.

Por lo pronto este presupuesto determinará las necesidades de las inversiones, el momento de la concreción y los fondos disponibles para su financiación.

Los conceptos que puede contemplar el presupuesto de inversión van desde todos los rubros de bienes de uso hasta las adquisiciones, las participaciones en empresas como la compra de acciones.

Es importante señalar que la información que contendrá esta íntimamente ligada con los objetivos de la empresa y tal lo expresado por el maestro Drucker en el párrafo citado más arriba, en su preparación debe contemplarse el plazo económicamente utilizable, la autofinanciación y el grado de necesidad de hacerla, a fin de conocer con anticipación y programar los requerimientos de dinero para llevarla a cabo.

Por último y a fin de visualizar conceptualmente todo lo expuesto, se invita al lector a observar la infografía incluida en el anexo adjunto.

Del mismo autor en este blog:

La innovación empresarial a través de la gestión estratégica.

El Sistema de Presupuesto Integral.

Me gusta esto:

Me gusta Cargando...

Share

Por Juan José Amilibia

Por Juan José Amilibia

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En