Por Milagros Montell y Joaquín Barsanti

Resumen

El presente trabajo seguirá la siguiente lógica:

- El Planeamiento Estratégico y el Control Directivo

- Introducción al Balanced Scorecard.

- Síntesis del funcionamiento de un establecimiento tambero.

- Identificación de los indicadores clave y de las relaciones causa-efecto.

- Consideraciones para la implementación.

Del proceso de Planeamiento surgirá una misión, un objetivo a largo plazo, pero a la vez susceptible de ser volcado en la estrategia. El Control Directivo será el encargado de monitorear la implementación de las estrategias a nivel global, y el Balanced Scorecard constituye la herramienta de control directivo por excelencia.

Más adelante en el trabajo presentaremos algunos indicadores clave para el rubro. Por último, mostraremos algunos formularios que facilitan tanto la implementación como el posterior seguimiento de la veracidad de la alimentación de datos que dan origen al Balanced Scorecard y otras herramientas.

1. El Planeamiento Estratégico y el Control Directivo

El Planeamiento Estratégico puede abordarse desde diferentes filosofías o formas de ver la realidad. Algunas personas ven en un hecho puntual una amenaza, y en cambio otras ven una oportunidad. Algunas personas ven en el pasado indicios de lo que puede venir, en cambio otras, imaginan el futuro y se lanzan a él. Pero pese a todas las diferencias, todos pueden hacer Planeamiento Estratégico.

El Planeamiento Estratégico Creativo, es decir, aquel Planeamiento en que sus constructores imaginan el futuro a su gusto y buscan un plan para hacerlo realidad, tiene un proceso bien estructurado, que se ofrece como herramienta útil y factible de ser implementada en cualquier organización. Involucra una serie de elementos que no serán analizados en este trabajo pero que son mencionados para que el lector pueda buscarlos si quisiera.

1.1. Las filosofías detrás del Planeamiento Estratégico

El proceso de Planeamiento Creativo facilita el poner en duda lo establecido, lo instituido, a veces arraigado como un modo de operar, pero otras veces, logrando un cambio mucho más profundo, logrando instituir nuevas formas de evaluar el contexto y encarar el cambio. Si ése fuera el caso, entonces el proceso de Planeamiento obligará a revisar la estrategia, el camino que trajo a esa organización hasta hoy, de modo de poder, si fuera necesario, enderezar el camino a recorrer en el futuro para orientar a la organización hacia su objetivo de orden superior: la Visión.

El Planeamiento Estratégico Creativo buscará imaginar el futuro deseado, para luego encontrar la forma más adecuada de construirlo, y las herramientas más confiables para controlar que así suceda paulatinamente. Y eso es manejar el cambio constante, el eterno presente.

1.2. El Proceso de Planeamiento Estratégico

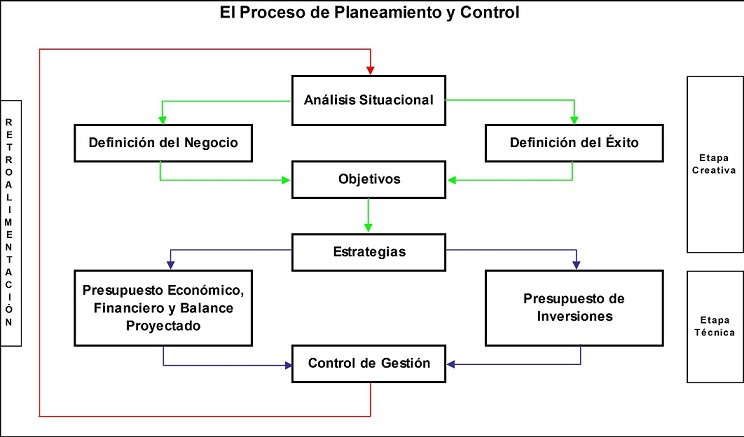

El siguiente gráfico 1.1 muestra las etapas del proceso de Planeamiento Estratégico e incluye al control, dentro del cual podemos diferenciar el control de gestión y el control directivo.

1.2.1. La Etapa Creativa del Proceso de Planeamiento

El Proceso de Planeamiento se inicia con una serie de cuestiones agrupadas bajo el nombre de “Etapa Creativa”. Esos aspectos son los siguientes: Análisis Situacional (para lo cual es comúnmente utilizada la herramienta FODA, aunque existen otras que complementan el análisis), Definición del Negocio y Definición del Éxito, Objetivos y Estrategias. Todos esos elementos estratégicos conjugados permiten alcanzar la orientación del negocio. Sin embargo, el proceso de planeamiento no termina aquí.

1.2.2. La Etapa Técnica del Proceso de Planeamiento

Puede verse en el esquema que a la Etapa Creativa le sigue una Etapa Técnica. El Presupuesto Integral será entonces lo que permitirá analizar la viabilidad de esos planes estratégicos en relación a los recursos con que cuenta la organización. ¡Pero atención! La viabilidad de la orientación estratégica del negocio ya fue analizada en la Etapa Creativa. Esto quiere decir que el rumbo a tomar por la organización, es viable desde las oportunidades existentes en el entorno, como así también desde las fortalezas propias de la organización. En la Etapa Técnica es momento de analizar la viabilidad económica y financiera de ese Planeamiento Creativo.

¿Y si se descubriera que los recursos son escasos para alcanzar los planes estratégicos? Pocas veces ocurre lo contrario, de modo que no habría que desesperar. Como en cualquier economía, incluso en nuestros hogares, existen dos opciones: o se acotan los planes a los recursos existentes, o se consiguen los recursos adicionales para financiar lo planeado originalmente. Será en esta ocasión entonces que resultará indispensable la evaluación de la financiación.

1.3. Relación entre la Etapa Creativa y la Etapa Técnica

Muchas veces ocurre que el Presupuesto es simplemente un proceso administrativo. No todas las organizaciones tienen procesos de Planeamiento tan estructurados, pero aún en estos casos, el Presupuesto logra alinear a la organización detrás de una estrategia, asignar responsabilidades, y de algún modo, aunque no sea consciente para el nivel directivo, logra también direccionar las decisiones más trascendentes detrás de objetivos más globales (aunque ese objetivo no haya sido replanteado nunca, se decide por omisión seguir caminando en el futuro, el mismo camino que condujo a esa organización hasta el presente).

El Planeamiento Creativo aporta una nueva Visión y Misión de la organización, la primera muy estable en el largo plazo. Desde allí se desprenden objetivos de orden menor, hasta llegar a los objetivos más cercanos, que permiten conformar los planes de acción para el año venidero. Existen también planes con un menor horizonte temporal, pues a medida que el nivel estratégico del planeamiento se hace más concreto y operativo, sirve de guía para el control diario.

Sin importar la filosofía del Planeamiento que soporte los cálculos volcados en los Presupuestos, éstos conforman en sí mismo un límite al gasto para cada uno de los sectores de una organización. El Presupuesto, al estar definido para un tiempo determinado, funciona también como un objetivo a cumplir, que incluye en sí mismo una serie de objetivos por sector, alineando de esta forma a la organización detrás de una estrategia.

Es muy importante considerar al Presupuesto Integral como un objetivo de orden superior (como la mismísima Misión si pudiéramos hacer presupuestos para dentro de 10 años), y a los planes que lo integran, como objetivos que hacen posible la estrategia organizacional. Cualquier objetivo, aunque sea de orden menor y no se refiera a cuestiones estratégicas, debe contener algunos requisitos mínimos para que pueda ser considerado objetivo.

En primer lugar, las variables en cuestión deben poder ser medibles, aunque no sea numéricamente, pero sí a través de algún patrón cualitativo (por ejemplo “Excelente – Muy Bueno – Bueno – Regular – Malo”). En segundo lugar, el objetivo a alcanzar debe tener un valor mínimo o umbral, a partir del cual se dice que el objetivo es o no alcanzado. Además, ese umbral debe estar enmarcado en un horizonte temporal. No es lo mismo alcanzar el umbral el mes próximo que dentro de cinco años. Es posible entonces reconocer estas características en el Presupuesto Integral. Es numérico, sus propios valores indican el umbral que debe alcanzarse para que el objetivo sea alcanzado. Finalmente, en general un Presupuesto Integral se refiere a un año de gestión, coincidente con el ejercicio económico de la organización en cuestión.

(“) Trabajo presentado en las XIV Jornadas de reflexión e investigación de temas contables en las cátedras, Departamento Pedagógico de Contabilidad, Facultad de Ciencias Económicas, UBA, Noviembre de 2012.

Continuaremos con el tema en próximos post…