Por Milagros Montell y Joaquín Barsanti

Este es el último post de nuestra serie referida a las herramientas para operativizar la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En este primer post se hizo la introducción del tema. En en el segundo se desarrolló el Proceso de Planeamiento de la empresa. En un tercer post se continuó con el Ciclo de Presupuestación. En el cuarto continuamos con la definición de los Unidades de Negocio y Centros de Beneficios. En el quinto se trabajó en esos conceptos y comenzamos con el desarrollo de un ejemplo práctico: la Agencia de Marketing. En la sexta entrega desarrollamos la utilización de los Precios de Transferencia como herramienta de Dirección. En la séptima entrega hablamos de la Evaluación de Desempeño y los errores estratégicos que pueden cometerse en el desarrollo de la misma. Para finalizar trataremos el tema de la utilización del Balanced Scorecard y daremos nuestras conclusiones sobre el tema.

7. La utilización del Balanced Scorecard

El Balanced Scorecard es una herramienta introducida por Kaplan y Norton que sirve para implantación de las estrategias de negocios.

Como modelo de gestión, se utiliza para alinear los objetivos definidos y estrategias, estableciendo indicadores, metas y planes de acción que luego se integran en un único modelo a través de la construcción de mapas estratégicos donde se establecen las relaciones de causa-efecto que atraviesan las cuatro perspectivas de stakeholders: la financiera, la del cliente, la de procesos y la de recursos.

La estrategia se define en todo el proceso de planeamiento descripto al principio de este trabajo, donde se define la visión, la misión, las competencias únicas, los valores y cuáles serán las líneas directrices de esa estrategia.

Luego, el mapa estratégico atraviesa las cuatro perspectivas de stakeholders. En ese mapa se establecen los objetivos, las líneas causa-efecto, los indicadores (pueden ser de resultado o inductores), las metas, las iniciativas y los responsables.

Las líneas estratégicas son macro objetivos que orientan dónde se aportará valor en los siguientes años.

La relación causa-efecto es la comunicación y aprendizaje de la estrategia. El aporte fundamental de esta herramienta radica en estas relaciones, explicitadas en forma visual, y muchas veces calculadas como correlación de variables. Simplificando el proceso, la visión financiera nos exige un determinado resultado y rentabilidad. Consecuentemente, la organización intentará elaborar un plan para vender un producto determinado, a un precio determinado, a un cliente en un marco geográfico, etc. Esta situación entonces genera una necesidad de procesos que satisfagan esta demanda, y éstos a su vez, requerirán de unos recursos.

Como decíamos antes, la medición de estas relaciones nos permite trabajar sobre diferentes inductores de la estrategia. Sin duda, permitirá evaluar no sólo el “qué”, sino el “cómo”. Por eso, decimos que facilita la operativización la estrategia. Muchas veces sabemos cuál es el objetivo, pero no podemos definir exactamente qué hacer para alcanzarlo, es decir, qué estrategia seguir para lograr el objetivo.

Sin embargo, pensamos que una de las virtudes del Balanced Scorecard es fomentar la comprensión de la estrategia en todos sus niveles. Si los mandos medios comprenden por qué, seguramente se comprometerán mucho más con la organización. En este sentido, no pensamos ya esta herramienta como una exclusiva visión estratégica de la dirección, sino como un elemento pedagógico que permite generar compromiso.

El compromiso de los mandos medios, su capacidad de liderazgo y alineación a la estrategia corporativa, resultan de vital importancia. En definitiva, quienes operativizan la estrategia son ellos.

Por todo lo anterior, consideramos al Balanced Scorecard como un instrumento poderoso, que creará valor no solo por su potencial posibilidad de descubrir relaciones entre variables, y su eventual medición, sino también, como un elemento clave para generar una visión compartida de la Misión corporativa. El saber “por qué” se trabaja resulta en una fuente inagotable de motivación para los mandos medios.

Conclusiones

La visión global de cada líder, de cada centro de beneficio, y su contribución a la estructura, es un factor clave para la Evaluación de Desempeño de su gestión.

La responsabilidad compartida por la estructura permitirá asimismo trabajar sobre el mejoramiento continuo, la creatividad, y el perfeccionamiento de la integración horizontal.

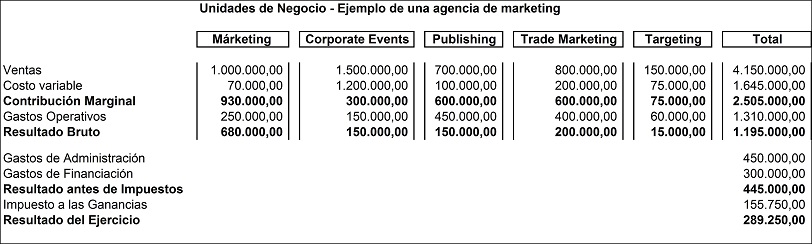

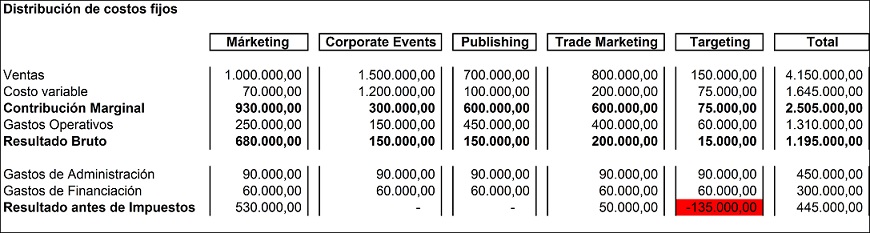

Armonizar las relaciones entre centros de beneficios no será tarea fácil. Para esto entonces nos valemos de los precios de transferencia. Sin embargo, debe ponerse especial atención en el largo plazo. Como decíamos, el impacto de estas medidas favorece la creatividad, además de que evita en el corto plazo premiar y castigar respectivamente, ganancias y pérdidas sobredimensionadas.

Para que todo este proceso llegue a tener resultados a nivel compañía, es fundamental que los responsables de los centros de beneficios tengan espíritu emprendedor y habilidades de liderazgo. Solamente así se promoverán prácticas de innovación y mejora continua.

Es necesario asociar todos estos elementos en la evaluación de desempeño del responsable del centro de beneficios, así como en los responsables operativos que estén a su cargo, ya que son éstos los responsables de operativizar la estrategia.

Para eso, resulta de vital importancia incorporar el uso del Balanced Scorecard como herramienta de generación de compromiso en los mandos medios, al ilustrar claramente el sentido de orden mayor que tienen sus acciones cotidianas.

Administrar la complejidad nos desafía a superar nuestros propios límites. Por eso, es necesario hacer responsable a los líderes de los centros de beneficios por la porción de estructura que les toca soportar, aunque en principio, sea variables no controlables en su gestión. El todo, la compañía, será entonces mucho más que la sumatoria de las partes, en este caso, las unidades de negocio. Y ésta, es la misión de un buen gerente general.

(“) Trabajo presentado en las XIII Jornadas de reflexión e investigación de temas contables en las cátedras, Departamento Pedagógico de Contabilidad, Facultad de Ciencias Económicas, UBA, Noviembre de 2011.

De la misma serie:

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (1)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (2)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (3)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (4)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (5)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (6)

Herramientas para operativizar la estrategia en estructuras organizadas en unidades de negocio (7)

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En

Continuamos con el desarrollo de los post referidos al desarrollo de las herramientas necesarias para hacer operativa la estrategia de la empresa en aquellas estructuras organizadas en unidades de negocio. En