Por Francisco Páez

Siguiendo con la serie de artículos sobre los Cuadros de Mando Operativos, otro de los problemas habituales en puestos de mando intermedios en las empresas lo encontramos en el Área de Producción. Dependiendo de la actividad de la organización (siempre en un entorno de fabricación) podemos distinguir diferentes necesidades y carencias.

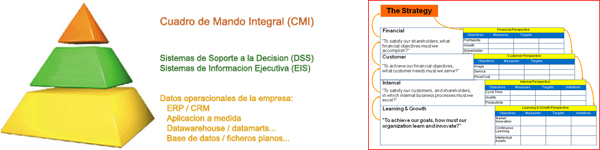

Si la empresa dispone de un ERP y de un M.E.S. (Manufacturing Execution System) ya tenemos un gran avance, pero por desgracia suele ser la excepción más que la norma. El ERP gestiona la información relacionada con los pedidos, las órdenes de compra, proveedores y clientes.

Si la empresa dispone de un ERP y de un M.E.S. (Manufacturing Execution System) ya tenemos un gran avance, pero por desgracia suele ser la excepción más que la norma. El ERP gestiona la información relacionada con los pedidos, las órdenes de compra, proveedores y clientes.

El M.E.S. es una herramienta que aporta gran facilidad para la realización de tareas de recogida, tratamiento, exportación y consulta de toda la información relacionada con un proceso productivo.

Lo más habitual, sobre todo en PYMEs y micro-PYMEs es encontrarse un conjunto de bases de datos, hojas de cálculo y listados, que se llevan de forma manual y de los que es bastante difícil extraer información de análisis para la toma de decisiones.

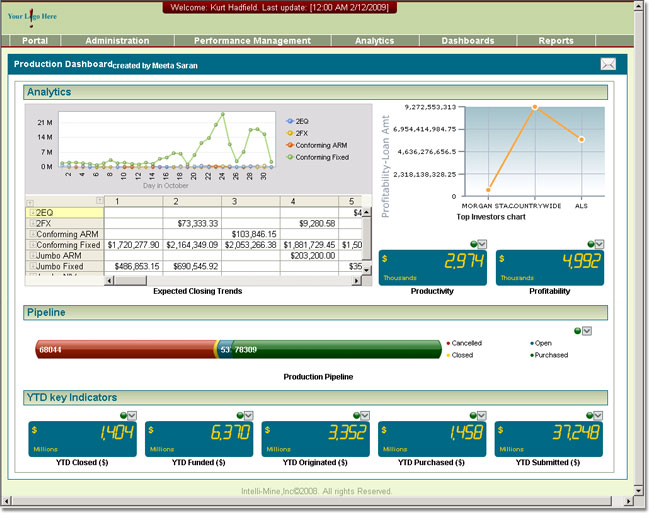

En estos casos, la implantación de un Cuadro de Mando de Producción tiene un efecto inmediato en la forma de gestionar la información y en la toma de decisiones. Para ello, podemos emplear una herramienta de Business Intelligence que nos permita construir un modelo de datos a partir de las distintas fuentes de información disponibles (Bases de Datos, hojas de cálculo y listados) y diseñar una interfaz de usuario acorde con las necesidades de los responsables del área.

Desde este nuevo sistema se pueden obtener tablas que combinan la información procedentes de las distintas fuentes, gráficos, indicadores e informes. El tipo de información disponible varía mucho en función de la industria en la que estemos operando, pero entre otras podemos encontrar:

- Ratios de tiempos previstos y reales por pedido, máquina, producto, cliente, familia, operarios, etc.

- Consumos reales sobre previstos.

- Carga prevista y real de máquinas.

- Previsiones de compra.

- Ratios de desperdicio.

- Comparativas de rendimiento de máquinas y operarios por producto, familia, cliente y demás dimensiones disponibles.

El sistema permite la consulta dinámica de la información y la extracción de parte de ella para su uso en otras aplicaciones ofimáticas y de gestión documental.

También es posible automatizar la generación periódica de informes que pueden enviarse por mail a los distintos interesados, o pueden ser compartidos a través del sistema de archivo de la organización.

También es posible automatizar la generación periódica de informes que pueden enviarse por mail a los distintos interesados, o pueden ser compartidos a través del sistema de archivo de la organización.

Si el responsable máximo necesita solamente conocer ciertas situaciones extremas, pueden generarse alertas automáticas que se procesan al darse situaciones concretas y que se envían por mail al interesado. Por ejemplo, cuando la carga de máquinas baja de un umbral determinado o cuando el número de incidencias aumenta por encima del valor prefijado.

Publicado en CMI Gestión. Post original aquí.