Por Esteban Oknaian

En el marco de las organizaciones e instituciones publicas y privadas que se han establecido en nuestro país en los últimos 20 años, podemos encontrar un serio compromiso de las mismas con la importancia y el aporte que realiza el Planeamiento Estratégico. Cada vez son más las empresas que dedican un tiempo prudencial al armado y planificación de su estrategia a corto, mediano y largo plazo, como también existen áreas determinadas dentro de la estructura que realizan el trabajo específico de ésta tarea tan compleja pero provechosa a la vez. Teniendo en cuenta las características de nuestro mercado, en dónde interactúan empresas Multinacionales, Capitales nacionales, PyMes, Microemprendimientos, economías regionales y diversos tipos de negocios emergentes, debemos tener en claro cual es el enfoque de cada una de ellas, es decir, que quienes realicen Planeamiento Estratégico deben reconocer cual es su principal Objetivo dentro del mercado en el cuál participan, y es por este motivo que debe privar la búsqueda de lo que se denomina Visón compartida dentro de las organizaciones, que significa, encontrar el consenso de todos los niveles en la estructura piramidal. Distintas definiciones se pueden lanzar cuando se habla de Planeamiento estratégico como, un “modelo de plan a seguir”, “adoptar cursos de acción y asignar recursos”, “integrar principales metas, políticas y cadenas de acción”, ”realizar un plan unificado, amplio e integrado”, así como también definir los pasos a seguir, a saber:

En el marco de las organizaciones e instituciones publicas y privadas que se han establecido en nuestro país en los últimos 20 años, podemos encontrar un serio compromiso de las mismas con la importancia y el aporte que realiza el Planeamiento Estratégico. Cada vez son más las empresas que dedican un tiempo prudencial al armado y planificación de su estrategia a corto, mediano y largo plazo, como también existen áreas determinadas dentro de la estructura que realizan el trabajo específico de ésta tarea tan compleja pero provechosa a la vez. Teniendo en cuenta las características de nuestro mercado, en dónde interactúan empresas Multinacionales, Capitales nacionales, PyMes, Microemprendimientos, economías regionales y diversos tipos de negocios emergentes, debemos tener en claro cual es el enfoque de cada una de ellas, es decir, que quienes realicen Planeamiento Estratégico deben reconocer cual es su principal Objetivo dentro del mercado en el cuál participan, y es por este motivo que debe privar la búsqueda de lo que se denomina Visón compartida dentro de las organizaciones, que significa, encontrar el consenso de todos los niveles en la estructura piramidal. Distintas definiciones se pueden lanzar cuando se habla de Planeamiento estratégico como, un “modelo de plan a seguir”, “adoptar cursos de acción y asignar recursos”, “integrar principales metas, políticas y cadenas de acción”, ”realizar un plan unificado, amplio e integrado”, así como también definir los pasos a seguir, a saber:

- DIAGNOSTICAR: Dónde estamos.

- DEFINIR A DONDE QUEREMOS LLEGAR: Selección de Objetivos o metas a alcanzar.

- SELECCIONAR EL CÓMO LLEGAR: Identificar los posibles cursos de acción.

- ASIGNAR LOS RECURSOS EN DEBIDA FORMA

En función de lo planteado hasta el momento debemos reconocer los aspectos básicos que definen a cada empresa y que se refieren al tema propuesto en éste trabajo: VISIÓN, MISIÓN, fijación de OBJETIVOS y ESTRATEGIAS.

En cuanto al concepto de Visión en una organización, siempre debe caracterizarse con una cuestión fundacional, de principios y que además encuadra al resto de los conceptos que vamos a tratar. Entonces se puede hablar de imaginar una situación futura y deseable, que se aspira conseguir en un horizonte de tiempo mas bien lejano, aunque para ello no se tenga claro el camino para lograrlo. El concepto es que la visión o mejor dicho la Visión compartida que mencionamos anteriormente, opere como un factor de motivación para los miembros integrantes de la organización y de ésta manera encontrar el consenso buscado. Generalmente, visión tiene que ver directamente con la razón de existir de la compañía y seguramente estará definido por los dueños, accionistas o referentes que estén encargados de dirigir la misma, además de articular la búsqueda estratégica. Ejemplos prácticos:

- La mejor empresa de Seguros de Vida del país en productos de crédito y beneficios para empleados.

- La compañía más exitosa del país en generar productos enlatados.

- Brindar el mejor servicio especializado en Maternidad y Neonatología entre las clínicas situadas en la Capital Federal.

Algunos autores coinciden entre las definiciones que se esbozan acerca de Visión y Misión, pero entendemos que éste último concepto tiene que ver directamente con la naturaleza del negocio, es decir, la forma en la cuál la compañía intentará cumplir con su Visión. La Misión tiene que ver con las características de las organizaciones, como ser, el mercado en el cuál se desenvuelve, los clientes a los que apunta, qué necesidades de los clientes pretende satisfacer, que clase de productos ofrece, que atributos primordiales contienen sus productos. Algunos ejemplos pueden ser:

- CALIDAD TOTAL

- DELEGACIÓN DE PODER EN LOS EMPLEADOS

- ESFUERZO POR SATISFACER A LOS CLIENTES

- CALIDAD DEL PERSONAL

- PROTECCIÓN DE LA MARCA

- MAXIMIZAR LA PRODUCTIVIDAD Y LA SINERGIA

- PERSPECTIVA GLOBAL (VISIÓN PANORÁMICA)

De manera que la Misión actúa como un elemento que sirve de marco para encuadrar y definir las estrategias que trataremos más adelante. Basándonos en el esquema de proceso de planeamiento, debemos entender al diagnóstico FODA (fuerzas y debilidades – mirada hacia adentro – Oportunidades y Amenaza – mirada hacia afuera), como pieza inicial y fundamental del proceso mencionado, así como también el resultado de ese diagnóstico en cuanto a la definición de negocios (actual, futuro y potencial), áreas de resultados clave, áreas de problemas, etc.

Una vez realizado dicho análisis podemos comenzar a pensar cual o cuales van a ser nuestros Objetivos y sus consecuentes Estrategias. Comenzando por los objetivos, primero necesitamos entender el concepto en todos sus aspectos, es decir, pueden ser específicos y no específicos. En el primer caso, deben ser mensurados, en función de un cálculo predeterminado y definidos y acotados en el tiempo. Algunos autores suelen llamar a éstos objetivos “metas”. Los no específicos, simplemente no cumplen con las condiciones mencionadas y por supuesto la idea es tratar de convertirlos en los primeros. Pero no solo de éstas características se nutren los objetivos, sino que podemos dar una pequeña lista que detallamos a continuación:

- Deben estar adecuadamente definidos.

- Necesitan contener una descripción detallada de la situación futura a la que se aspira.

- Tener una escala de medida, es decir que deben ser mensurados.

- Definición en el tiempo.

- Aspectos cualitativos y cuantitativos deben ser incluidos dentro de su definición.

- En cuanto a su redacción, no deben ser escritos como verbos.

Como ejemplos podemos encontrar, a grandes rasgos, algunos como:

- Rentabilidad

- Satisfacción del cliente

- Cashflow

- Producción

- Marketshare

- Personal Capacitado

- Crecimiento

- Ventas

Por supuesto que los objetivos mencionados no serán tratados como tales si no cumplen con todas las condiciones que describimos anteriormente y es por ello que entendemos que si ésta premisa no se cumple, los objetivos planteados pueden llegar a representar “valores o pautas de conducta”.

Fijar objetivos resulta difícil, cuando los objetivos individuales de las personas conviven con los buscados por la empresa, es así como las responsabilidades funcionales de cada una de las estructuras de la pirámide deben trabajar en el consenso como base fundamental. Conseguir el compromiso de los integrantes de la organización, es encontrar una idea en común, es decir trabajar en grupo, crear un clima de trabajo e implementar la creatividad. Lo expuesto tiene que ver directamente con un concepto que tratamos al inicio de éste trabajo, la visión compartida que busca integrar grupos, participantes de distintos niveles y atrae a éstos a ser parte del objetivo planteado encontrando el compromiso y no la obligación o el acatamiento. Los objetivos tienen que ver con las preguntas de ¿Que ? o el ¿ Cuanto ?

Para poder alcanzar los objetivos se deben plantear las estrategias necesarias, que actúan como medios, caminos y alternativas. Es decir que se plantea el curso de acción elegido en base a una serie de cursos de acción alternativos. Resulta provechoso que las estrategias se planteen sobre cuestiones claves, para ello es muy importante que se hayan realizado correctamente los pasos previos y que estos cursos de acción tengan un impacto significativo respecto del objetivo buscado.

En cuanto a las características podemos decir que las estrategias deben contener los planes de acción a llevarse a cabo, el desarrollo de los procesos necesarios para esa tarea y el detalle de los recursos requeridos y su asignación.

Respecto de los tipos de estrategias encontramos las que se refieren a las de “resultado o salida”, como ser productos, diferenciación de calidad, estrategia competitiva, política de precios, mercado, canales de distribución y canales alternativos, etc. Es decir que éstos están directamente relacionados con el marco que planteamos al definir la Misión y nos sirven como guía para redefinir el concepto. En cambio las estrategias de “entrada” están directamente relacionadas con la obtención y utilización de recursos (RRHH, capital humano, tecnología, capacitación, financiamiento, etc).

Entonces, como cuando se planteaban preguntas en torno a los objetivos tales como ¿ que ? o ¿ cuánto ? cuando mencionamos las estrategias debemos preguntarnos ¿ cómo ?

Una herramienta muy conocida en gestión es la “Cadena de Medios y Fines” que se utiliza como método para establecer Objetivos. Tiene que ver con el planteo de una serie de preguntas en forma secuencial, a través de cuestiones como ¿ para que ? La respuesta nos va dejando un objetivo de orden superior y es allí donde se van planteando nuevos logros a alcanzar, así como también las preguntas de ¿ como ? y la respuesta que determina los medios para alcanzar los objetivos. Es decir, que distintas preguntas van dando un ordenamiento al desarrollo de objetivos y a la definición de las alternativas posibles, por ende pueden darse distintos caminos para nuevos destinos que han surgido del análisis. Como conclusión podemos mencionar que un Objetivo es único por sí mismo y las Estrategias siempre deber ser alternativas.

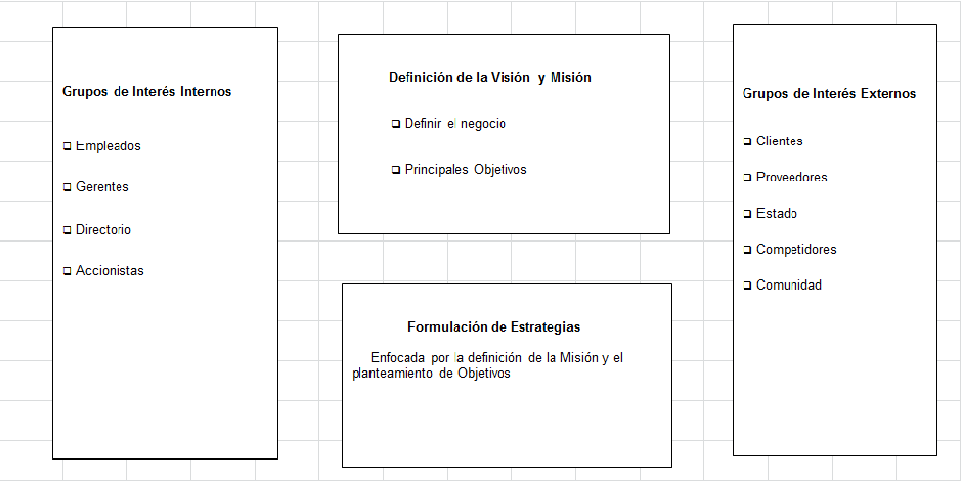

Por último, podemos relacionar algunos conceptos importantes en planeamiento estratégico como es el vinculo que existe entre MISIÓN, GRUPOS DE INTERES y ESTRATEGIA.

1) Análisis del impacto de los Grupos de interés

- Identificar y reconocer los Grupos de interés

- Establecer sus inquietudes

- Determinar los más importantes para la organización

- Identificar los objetivos estratégicos generados

2) Observando los Grupos de Interés Internos encontramos:

Accionistas:

- Se expresan a través de Asambleas.

- Su interés general es maximizar las ganancias y asegurar la continuidad de la empresa.

- Desventajas o problemas:

- La aparición de compradores corporativos que adquieren bloques de acciones de empresas que siguen estrategias no consistentes con el interés del accionista.

- Cambian Patrimonio por Deudas al tomar prestamos bancarios para comprar las acciones y luego emiten bonos de la empresa para saldar esas deudas.

- Uso de los flujos libres de efectivo

De manera que el desarrollo de la estrategia, puede plantearse a través del ámbito Corporativo, de Negocios o Funcional.

A nivel corporativo se refiere a que negocios debería focalizarse una organización para maximizar las utilidades a largo plazo, planteados desde una visión de Integración vertical, Diversificación, Alianzas Estratégicas, Adquisiciones o fusiones y nuevas operaciones.

A nivel de negocios, se debe seleccionar como se posicionará en el mercado para obtener una estrategia competitiva. También tendrá que revisar la relación que existe entre su estrategia de negocios y la estructura de la industria o sector en el que desarrolla sus actividades (Estrategias de Liderazgo en costos, diferenciación o enfocada en nichos potenciales). A nivel funcional, mejorar la efectividad de las operaciones (Producción, marketing, distribución)

La inplantación de la estrategia debe encuadrarse en el diseño de la estructura de la organización a través de:

- Otorgar los recursos necesarios para que la estructura se alinee con la estrategia a desarrollar.

- Asignar tareas y responsabilidades.

- Coordinar e integrar todas los niveles desde lo funcional hasta lo jerárquico.

También se deben implementar los mecanismos de control

- Evaluar desempeños.

- Controlar las acciones por sectores o departamentos.

- Alinear intereses particulares de los miembros de la organización en relación a los desarrollados por la empresa.

Finalmente el manejo de los conflictos resulta más que relevante cuando se trate la inplantación de la estrategia. Por ese motivo se deben plantear mecanismos de defensa para contrarrestar los conflictos por las luchas de poder y la formación de coaliciones poco beneficiosas para la organización, así mismo los problemas originados por la resistencia al cambio deben tratarse con mucha seguridad. Como conclusión afirmamos que la planificación estratégica es un proceso complejo, planteado como un todo para la organización, donde los conceptos que desarrollamos a lo largo de éste articulo son parte necesaria de todo el proceso, y seguramente no detenerse en el análisis y revisión de cada uno de ellos llevará a la estrategia a un posible fracaso.

Me gusta esto:

Me gusta Cargando...

Share