Por Nacho Muñoz

Un grupo de pensadores de la segunda mitad del siglo XX, con Guy Debord a la cabeza, emplearon la deriva como recurso para conocer y experimentar la ciudad: en vez de ir a un lugar concreto de la misma, utilizando mapas o hitos ya previstos y conocidos por todos, la deriva consistía en acudir a aquellos lugares de la ciudad movidos exclusivamente por las emociones que van generando esos espacios, a raiz de las conversaciones que se van teniendo, o de los pensamientos y experiencias que se van asociando durante el recorrido.

La deriva podía finalmente concluir en la realización de un mapa, pero no el mapa que relacionamos a la típica guía turística, sino uno más íntimo de la ciudad basado en las propias emociones y experiencias vividas. Lo importante de la deriva no es el lugar concreto al que ir en la ciudad (el objetivo), sino lo que le ocurre a la persona cuando se encuentra en ella recorriéndola (la búsqueda). Y los lugares encontrados durante la búsqueda de experiencias se convierten en los objetivos que se deseaban encontrar.

Las oportunidades, personales y profesionales, no parece que estén en un lugar, como si se tratara de una sección de unos grandes almacenes, al que hay que ir y hacia donde dirigir nuestros pasos. La oportunidad tampoco es un camino conocido que hay que recorrer: no se trata de ir desde un lugar hacia otro previamente fijado, allí justo donde se encuentra esa posible oportunidad adaptada a nuestras necesidades. No, las oportunidades no pueden ser tratadas como objetivos. Quizá sean consecuencias, pero no finalidades en sí mismas.

Buscar una oportunidad para innovar, para emprender o para transitar de un estado (personal o profesional) a otro radica en trabajar en un territorio de incertidumbre permanente, consiste en deambular en un contexto en el que no se tienen claro los objetivos concretos porque, precisamente, lo que se desea es que aparezca la oportunidad de poder formularlos y articular un proyecto en torno a ellos. Trabajar sin objetivos es, precisamente, a lo que no estamos acostumbrados: sin una meta clara, nos cuesta trabajo saber por dónde hay que empezar e, incluso, puede parecernos que se hacen las cosas sin sentido, provocando la lógica desesperación del que se encuentra perdido.

Cuando se buscan oportunidades no se tienen metas precisas, ni tampoco se define un protocolo de actuación concreto, porque es el hecho mismo de buscar nuestros propios objetivos lo que nos mueve y, también, lo que nos conmueve. Encontrar o no las oportunidades no depende en exclusiva de nuestra voluntad ni de nuestra actividad, por lo que se hace necesario saber disfrutar del proceso mismo de búsqueda y darse cuenta que es la propia búsqueda, y todo lo que a su alrededor suceda, lo único que podemos garantizar que ocurra. Esquivar la desazón que produce la ambigüedad de todo este proceso es condición necesaria para no caer derrotados. Resiliencia.

Publicado en con_gestión de personas.com. Post original aquí.

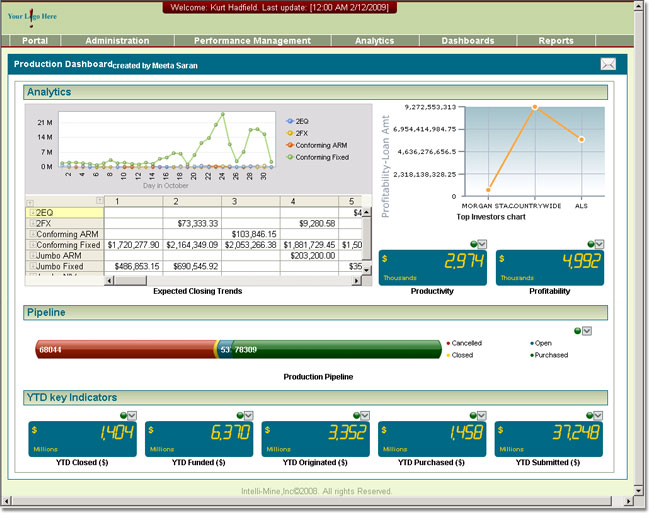

Si la empresa dispone de un ERP y de un M.E.S. (Manufacturing Execution System) ya tenemos un gran avance, pero por desgracia suele ser la excepción más que la norma. El ERP gestiona la información relacionada con los pedidos, las órdenes de compra, proveedores y clientes.

Si la empresa dispone de un ERP y de un M.E.S. (Manufacturing Execution System) ya tenemos un gran avance, pero por desgracia suele ser la excepción más que la norma. El ERP gestiona la información relacionada con los pedidos, las órdenes de compra, proveedores y clientes.

También es posible automatizar la generación periódica de informes que pueden enviarse por mail a los distintos interesados, o pueden ser compartidos a través del sistema de archivo de la organización.

También es posible automatizar la generación periódica de informes que pueden enviarse por mail a los distintos interesados, o pueden ser compartidos a través del sistema de archivo de la organización.