Bienvenidos al curso online de Planeamiento y Control originado en el dictado de la materia «Planeamiento y Control Presupuestario» de la carrera de Contador Público de la Facultad de Ciencias Económicas de la Universidad de Buenos Aires.

Los creadores y directores del curso son los profesores Mariano Ramos Mejía y Gerardo Diez que lo desarrollaron desde sus comienzos hace mas de veinte años hasta la actualidad.

El equipo de la materia está integrado por los profesores Esteban Oknaian, María de los Milagros Montell, Joaquín Barsanti, Analía Alcaraz, Daniel Salinas, Damián Gómez y Adriel Francia.

Agradecimiento por sus valiosos aportes a aquellos que formaron parte de la cátedra en algún momento desde sus inicios: los profesores Juan José Amilibia, David Brojt, Carla Meques, Estela Vazquez Fernández, Gabriel Bidoglio, Andrés Róvere, Viridiana Luchelli Ramos, Christian Goldwaser, Florencia García, Yanel Block, Manuela Modai y Micaela Sterli.

Las clases están ordenadas de acuerdo al programa de la materia, y puede accederse a ellas clickeando en el respecto enlace de acuerdo al índice que se presenta en este post.

Se recomienda la lectura en ese orden, pero puede ingresarse al tema que se prefiera o busque en forma directa.

Todas las clases tienen una breve introducción teórica sobre los principales temas tratados en la misma, además de la presentación para cada una, la bibliografía recomendada por nosotros así como material adicional para quien quiera ampliar sus puntos de vista sobre cada uno de los temas.

En las clases que lo ameriten se incorporan también ejercicios prácticos en la mayoría de los casos con el desarrollo de su solución modelo.

Cómo este curso online es una materia viva como los presenciales de la facultad, seguramente se seguirá incorporando material nuevo así que siempre puede volverse en busca de novedades.

En el espacio de este blog dedicado a Planeamiento y Control, se incluye el desarrollo de cada una de las clases de este curso on line, la bibliografía recomendada y el material adicional para cada una de ellas y con artículos y presentaciones sobre temas relacionados para utilizar como complemento a los conocimientos compartidos en cada posteo.

Según Russell Ackoff (Profesor emérito de la Wharton School de la Universidad de Pensilvania, y considerado el padre del Planeamiento Estratégico): “La habilidad de una persona para llevar a cabo la administración de sus asuntos o los de su sociedad depende mas de su comprensión y actitud hacia el mundo, que de su ciencia y su tecnología”.

Planeamiento es una filosofía, una actitud ante los problemas del management y ante la vida en general.Si usted no puede ordenarse, planificarse, ponerse objetivos y cumplirlos, difícilmente podrá asesorar a otros sobre estos temas.

Planeamiento no es un problema de los administradores. Sólo los que desarrollan una visión amplia de negocios tienen acceso a puestos de responsabilidad como CEO de empresas ó a su desarrollo como entrepreneurs exitosos.

El conocimiento del cómo se hacen las cosas es muy importante.Los interesados en este tema sólo aprovecharán este curso si comienzan a preguntarse el por qué, a integrar conceptos y desarrollar una visión amplia de los problemas de una organización.

Los resultados son importantes para medir un proceso. La bondad de un proceso no garantiza un resultado exitoso. Pero sólo un proceso consciente de aprendizaje garantiza su perdurabilidad en el tiempo y el desarrollo del imprescindible criterio profesional.

Las organizaciones son sistemas complejos en permanente interacción con el medio.

Los problemas de planeamiento y control no tienen una única solución correcta.

Las soluciones siempre producen efectos ya sea deseados o no.

No tomar una decisión es una manera de decidir.

Planear no implica adivinar el futuro, sino decidir una serie de acciones para llevar a cabo hoy, y que tienen efecto futuro.

El planeamiento es un proceso más que un producto, y para ser viable requiere un compromiso organizacional.

El control es parte fundamental del proceso de planeamiento porque supone el aprendizaje de la realidad lo que desarrolla un círculo virtuoso en los que lo realizan.

Características del PLANEAMIENTO

Las características del Planeamiento son las siguientes:

a) es un proceso (no un producto, un elegante cuadernito que se olvida en el fondo de un cajón de la gerencia)

b) es iterativo (es decir que cada paso revisa los anteriores por lo que el compromiso no es con la idea original si no con la realidad y el proceso debe adaptarse a ella), y

c) es interactivo (moviliza a toda la organización y no es patrimonio de una persona o grupo de personas, dado que su cumplimiento depende de la alineación con los objetivos y el compromiso de todos los niveles de la organización).

Adherimos a la visión desarrollada por el experto Derm Barret en cuánto a visualizar la empresa como “una intrincada red de objetivos”, que clasifica en objetivos personales, objetivos grupales y objetivos organizacionales.

Los objetivos personales (todos los tenemos, aunque no los reconozcamos en todo momento), son los propios de cada persona que se incorpora a la organización. Los objetivos grupales (que nos hacen asociarnos con otras personas por opiniones, gustos, ideas, etc.) también surgen dentro o fuera de la organización por afinidad. Tanto los objetivos individuales como los grupales existen antes que las organizaciones y las personas los llevan cuándo se integran a las mismas.

Los Objetivos Organizacionales, en cambio, no existen previamente a la organización, y deben desarrollarse en un contexto mediante el consenso entre sus miembros.

Atención con las visiones parciales o sectoriales (nosotros los de administración, nosotros los comerciales, etc.) que separan en grupos a los integrantes de una organización. Si bien las herramientas, los lenguajes, etc. son parte importante de lo que aporta cada grupo, debe desarrollarse una visión integrada, la “de la organización” que alinee a todos sus miembros detrás de Objetivos. Eso es el Planeamiento.

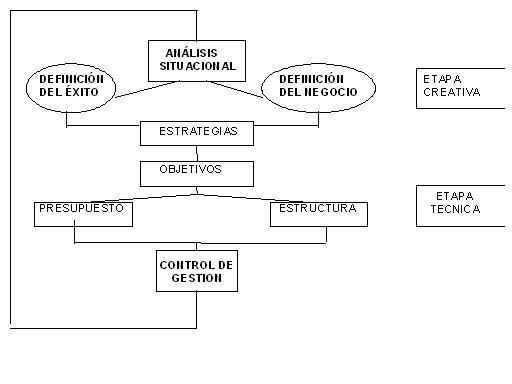

Es importante conocer a fondo el “Diagrama de Planeamiento Estratégico”. Este gráfico constituye la hoja de ruta que desarrollaremos durante el curso. En algún momento del desarrollo vamos a salirnos del gráfico para desarrollar los conceptos necesarios para realizar el Presupuesto: Herramientas de Diagnóstico Financiero (¡la materia prima de la gestión de los negocios son los números!) dónde se incluyen conceptos de costos y rentabilidad, y el desarrollo de herramientas novedosas cómo la Matriz de Posicionamiento de Productos / Negocios. Con todo estaremos en condiciones de elaborar el primer acercamiento al Plan: el Presupuesto.

La segunda parte de nuestra hoja de ruta consiste en el análisis del Control (Control directivo, Control de Gestión y Control Presupuestario) para terminar con el desarrollo del Tablero de Comando (TC, Cuadro de Mando Integral, CMI, Balanced Scorecard o BSC) con lo que terminamos el recorrido.

Los pasos a seguir según los propone el diagrama son:

Artículo “El compromiso es lograrlo”. Reflexiones sobre el espíritu emprendedor de Howard H.Stevenson (de la Escuela de Negocios de Harvard, publicado en Revista Gestión, Enero/Febrero 2001).

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.

Los presupuestos son una herramienta de transformación de planes conceptuales en un conjunto de metas concretas. Adicionalmente pueden utilizarse como una forma de alinear voluntades y motivar a los equipos gerenciales en el logro de los objetivos de la organización y de paso, asociarlos a la mejora en los resultados

Esta práctica vastamente aceptada presenta en su aplicación en la realidad una problemática compleja que requiere de una concienzuda planificación y flexibilidad para que no se pierda o arruine su potencia original.

Cuatro problemas fundamentales debemos enfrentar al intentar utilizar el presupuesto como herramienta de incentivo y motivación de la gestión:

1.- Los planes nacen muertos. Una vez atravesado el período de discusión y ulterior aprobación del plan (en general con periodicidad anual coincidente con el ejercicio económico de la empresa) el presupuesto se solidifica mientras que la realidad va mutando y transformando el plan aprobado en una materia inerte y obsoleta que no representa la mejor estimación de la performance de la organización ni de sus desafíos

2.- Los objetivos transforman a las personas en fieras peligrosas. Dependiendo, entre otros factores, de cuan desarrollada tiene una persona su orientación al logro de resultados, la conducta puede ser modificada y aún exacerbada por el sentido de competencia y el deseo de resultar su gestión destacada por encima de los demás. Entre los temas que suelen desatar la ferocidad de los gerentes está la posibilidad de lograr un bonus más importante o la factibilidad de lograr un ascenso debido a sus éxitos en alcanzar resultados. La ferocidad sin embargo no es el problema, sino la forma en la que se la conduce

3.- La organización funcional tradicional tiende a destacar el individualismo y la creación de quintas. Hace tiempo que sabemos que los objetivos generales son más que la suma de los objetivos individuales, sin embargo, seguimos organizando nuestras empresas de forma tal que el sentido de grupo pueda ser saboteado a voluntad por los objetivos individuales o sectoriales

4.- Los procesos administrativos, entre los que se incluyen los sistemas de incentivos, son largos y tortuosos, la implementación requiere de muchos recursos y la posibilidad de introducir cambios es acotada, pesada y casi seguro bombardeada por quienes la administran, que además se rehúsan a agregar trabajo al que ya tienen.

La combinación de varias de estas circunstancias genera un combo explosivo que tiene la capacidad de recortar y hasta eliminar las ventajas que en teoría tienen los sistemas de incentivos.

En sucesivas entregas propondremos algunas reglas para romper la tendencia y aprovechar al máximo la potencialidad de la herramienta.

Hay bastante escrito sobre la efectividad de los planes una vez que cumplieron su derrotero, incluyendo también aquí todo tipo de mediciones de desempeño, que permiten establecer la salud de la empresa, de alguna de sus áreas o proyectos.

También hay mucha literatura sobre cómo escribir un plan, qué debería incluir, cuáles son sus secciones ineludibles y los pasos para confeccionarlo. Y los planes son cada vez más precisos: plan estratégico, táctico, operativo, comercial, productivo, administrativo, financiero, de personal, de ventas, de comunicación, de incentivos, de I+D, etc.

En cambio escasean los contenidos sobre cómo poder evaluar un plan una vez terminado y antes de comenzar su ejecución. Pareciera ser que confiar en el llenado de casillas es suficiente o “que los pingos se ven en la cancha”.

Una metodología simple que permite considerar si lo que se está pensando, escribiendo o se ha concluido es adecuado, nos dice que hay que evaluar los planes por:

Aprovechamiento de la situación. Significa cómo usufructúa las oportunidades del contexto, así como los recursos y capacidades de la empresa. Un mejor plan será aquel que esté en mejor sintonía con las tendencias de los escenarios, ya sea en lo económico, político-legal, tecnológico, social-cultural, competitivo o ambiental. También será dominante un plan que tenga más en cuenta de lo que dispone la organización, incluyendo recursos de todo tipo y habilidades para hacer. Aquí cabe hacer un diagnóstico importante para conocernos mejor, y desde allí ser capaces de armar y evaluar planes.

Potencial de resultados. Significa cuánto puede lograr ese plan. Esto será una función de los objetivos que se hayan definido, analizando en qué medida podrán lograrlos, superarlos o no. También tiene que ver con el acercamiento a la visión determinada por la empresa. Por lo tanto, el potencial depende de cuáles sean propósitos importantes para la empresa en cuestión y con eso conocido y compartido ponerse a examinar la aplicación del plan para ir hacia esos lugares.

Lógica y coherencia interna. Significa cómo se vinculan sistemática y sistémicamente objetivos, acciones, responsables, tiempos y presupuestos. Se observa si las relaciones causa-efecto están bien establecidas y no quedan cabos sueltos, es decir desprovistos de origen o de consecuencia, también si las acciones permiten lograr más o menos metas o no hay sobrecarga de responsabilidades. La mejor forma de hacer esta valoración es mediante “mapas estratégicos” que permiten gráficamente apreciar las relaciones lógicas. La coherencia vendrá determinada por la conexión no contradictoria, ya sea entre objetivos que no se compensan, acciones que son factibles de organizarse en el tiempo, presupuestos suficientes y responsabilidades distribuidas.

Escribimos sobre este tema a raíz de una consulta surgida en una clase de nuestra Diplomatura en Business Administration (DBA) No estaba «planeado» hablar del tema, pero como todo conocimiento sus raíces están en los problemas irresueltos.

Esperamos haber abierto un espacio para discutir sobre la evaluación de la gestión.

Lic. Mariano Morresi

Publicado en Management Estratégico. Post original aquí.

Los presupuestos son una herramienta de transformación de planes conceptuales en un conjunto de metas concretas. Adicionalmente pueden utilizarse como una forma de alinear voluntades y motivar a los equipos gerenciales en el logro de los objetivos de la organización y de paso, asociarlos a la mejora en los resultados

Los presupuestos son una herramienta de transformación de planes conceptuales en un conjunto de metas concretas. Adicionalmente pueden utilizarse como una forma de alinear voluntades y motivar a los equipos gerenciales en el logro de los objetivos de la organización y de paso, asociarlos a la mejora en los resultados