En el espacio de este blog dedicado a Planeamiento y Control, se incluye el desarrollo de cada una de las clases de este curso on line, la bibliografía recomendada y el material adicional para cada una de ellas y con artículos y presentaciones sobre temas relacionados para utilizar como complemento a los conocimientos compartidos en cada posteo.

Según Russell Ackoff (Profesor emérito de la Wharton School de la Universidad de Pensilvania, y considerado el padre del Planeamiento Estratégico): “La habilidad de una persona para llevar a cabo la administración de sus asuntos o los de su sociedad depende mas de su comprensión y actitud hacia el mundo, que de su ciencia y su tecnología”.

Planeamiento es una filosofía, una actitud ante los problemas del management y ante la vida en general. Si usted no puede ordenarse, planificarse, ponerse objetivos y cumplirlos, difícilmente podrá asesorar a otros sobre estos temas.

Planeamiento no es un problema de los administradores. Sólo los que desarrollan una visión amplia de negocios tienen acceso a puestos de responsabilidad como CEO de empresas ó a su desarrollo como entrepreneurs exitosos.

El conocimiento del cómo se hacen las cosas es muy importante. Los interesados en este tema sólo aprovecharán este curso si comienzan a preguntarse el por qué, a integrar conceptos y desarrollar una visión amplia de los problemas de una organización.

Los resultados son importantes para medir un proceso. La bondad de un proceso no garantiza un resultado exitoso. Pero sólo un proceso consciente de aprendizaje garantiza su perdurabilidad en el tiempo y el desarrollo del imprescindible criterio profesional.

Las organizaciones son sistemas complejos en permanente interacción con el medio.

Los problemas de planeamiento y control no tienen una única solución correcta.

Las soluciones siempre producen efectos ya sea deseados o no.

No tomar una decisión es una manera de decidir.

Planear no implica adivinar el futuro, sino decidir una serie de acciones para llevar a cabo hoy, y que tienen efecto futuro.

El planeamiento es un proceso más que un producto, y para ser viable requiere un compromiso organizacional.

El control es parte fundamental del proceso de planeamiento porque supone el aprendizaje de la realidad lo que desarrolla un círculo virtuoso en los que lo realizan.

Características del PLANEAMIENTO

Las características del Planeamiento son las siguientes:

a) es un proceso (no un producto, un elegante cuadernito que se olvida en el fondo de un cajón de la gerencia)

b) es iterativo (es decir que cada paso revisa los anteriores por lo que el compromiso no es con la idea original si no con la realidad y el proceso debe adaptarse a ella), y

c) es interactivo (moviliza a toda la organización y no es patrimonio de una persona o grupo de personas, dado que su cumplimiento depende de la alineación con los objetivos y el compromiso de todos los niveles de la organización).

Adherimos a la visión desarrollada por el experto Derm Barret en cuánto a visualizar la empresa como “una intrincada red de objetivos”, que clasifica en objetivos personales, objetivos grupales y objetivos organizacionales.

Los objetivos personales (todos los tenemos, aunque no los reconozcamos en todo momento), son los propios de cada persona que se incorpora a la organización. Los objetivos grupales (que nos hacen asociarnos con otras personas por opiniones, gustos, ideas, etc.) también surgen dentro o fuera de la organización por afinidad. Tanto los objetivos individuales como los grupales existen antes que las organizaciones y las personas los llevan cuándo se integran a las mismas.

Los Objetivos Organizacionales, en cambio, no existen previamente a la organización, y deben desarrollarse en un contexto mediante el consenso entre sus miembros.

Atención con las visiones parciales o sectoriales (nosotros los de administración, nosotros los comerciales, etc.) que separan en grupos a los integrantes de una organización. Si bien las herramientas, los lenguajes, etc. son parte importante de lo que aporta cada grupo, debe desarrollarse una visión integrada, la “de la organización” que alinee a todos sus miembros detrás de Objetivos. Eso es el Planeamiento.

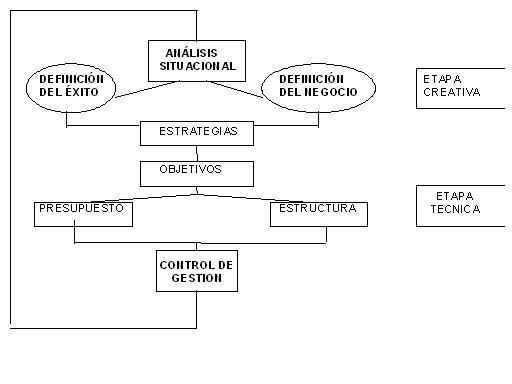

Es importante conocer a fondo el “Diagrama de Planeamiento Estratégico”. Este gráfico constituye la hoja de ruta que desarrollaremos durante el curso. En algún momento del desarrollo vamos a salirnos del gráfico para desarrollar los conceptos necesarios para realizar el Presupuesto: Herramientas de Diagnóstico Financiero (¡la materia prima de la gestión de los negocios son los números!) dónde se incluyen conceptos de costos y rentabilidad, y el desarrollo de herramientas novedosas cómo la Matriz de Posicionamiento de Productos / Negocios. Con todo estaremos en condiciones de elaborar el primer acercamiento al Plan: el Presupuesto.

La segunda parte de nuestra hoja de ruta consiste en el análisis del Control (Control directivo, Control de Gestión y Control Presupuestario) para terminar con el desarrollo del Tablero de Comando (TC, Cuadro de Mando Integral, CMI, Balanced Scorecard o BSC) con lo que terminamos el recorrido.

Los pasos a seguir según los propone el diagrama son:

- Análisis situacional. Consultar: El proceso de Planeamiento: el Análisis Situacional

- Definición del éxito y la visión compartida. Consultar: El proceso de Planeamiento: la Definición del Éxito y la Visión Compartida

- La definición del negocio. Consultar: El proceso de Planeamiento: la definición del Negocio.

- Definición de los objetivos y estrategias. Consultar: El proceso de Planeamiento: Objetivos y Estrategias (y viceversa)

- El Presupuesto. Consultar: El proceso de Planeamiento: El Presupuesto (y la Estructura)

- El control de gestión. Consultar: El proceso de Planeamiento: el Control de Gestión.

- Feedback o realimentación del proceso. Consultar: El proceso de Planeamiento: siempre, el aprendizaje.

Con esta primera entrada en los temas del curso de Planeamiento incluimos el siguiente material:

- Clase Presentación de la materia: temas incluídos en la clase de presentación y que son nuestra guía de funcionamiento a lo largo del curso.

- Clase Concepto de planeamiento.

Clase Concepto de Planeamiento

- ¿Cual es mi negocio y cuál debería ser?, capítulo del libro de Peter Drucker “La gerencia de empresas”.

Drucker, Peter: ¿Cuál es mi negocio y cuál debería ser?

- Artículo “El compromiso es lograrlo”. Reflexiones sobre el espíritu emprendedor de Howard H.Stevenson (de la Escuela de Negocios de Harvard, publicado en Revista Gestión, Enero/Febrero 2001).

El compromiso es lograrlo – Entrevista a Howard H.Stevenson (Revista Gestión)

- Artículo “Trabajar con escenarios” de Anthony Hodgson (Revista Gestión, Enero/Febrero 2002).

La utilidad de trabajar con escenarios – Anthony M.Hodgson (Revista Gestión)

Post de este blog relacionado con el tema de Planeamiento:

El Mejor ejemplo de Planeamiento – Alicia y el Gato de Chesire

La bibliografía recomendada para esta clase es la siguiente:

Sallenave, Jean Paul. Gerencia y planeación estratégica, Ed. Norma. Caps. 1 a 3.

Ramos Mejía, Mariano. ¿Que es el Planeamiento?

Ramos Mejía, Mariano. ¿Que es el Pensamiento Estratégico? Ramos Mejía, Mariano. El Proceso de Planeamiento, serie de ocho post.

Como complemento se recomiendan los siguientes trabajos:

Necesitamos Medir, no Contar, por Peter Drucker

Diez aspectos clave para un buen planeamiento estratégico, por Joaquín Barsanti

Estilo de liderazgo. Cinco pautas para relacionarte con el otro, por Joaquín Barsanti.

Modelos de gerencia estratégica

Planificas o mortificas, por Antonio José Masiá.

Porqué lo llaman amor cuando quieren decir…, por Manel Muntada Colell.

La innovación empresarial a través de la gestión estratégica, por Juan José Amilibia.

My business, your business, God business… , por Andrés Ubierna.

Reinvenciones, por Manel Muntada Colell.

Pensamiento y Planeamiento Estratégico, por Marcelo E. Albornoz.

Algunas formas de pensar que asesinan a las oportunidades de mejora, por Andrés Ubierna.

Pensamiento estratégico: 5 pasos para planear estratégicamente, por Francisco Lehmann Niklison.

Planificando un proyecto, por Montse Vila.

GTD: los tres tipos de Planificación, por Daniel Aguayo.

Enfoque para una planificación útil, por Manel Muntada Colell.

Anotaciones heréticas sobre Planificación, por Manel Muntada Colell.

«Quo Vadis» (planificar es sólo fijar el rumbo) por Manel Muntada Colell.

El proceso de formulación estratégica (Soy Entrepreneur)

Planeamiento: Cuestión de poner manos a la obra, por Carlos Ruiz González.

Visión estratégica y predicción, por Mercedes Hortelano

Las cuatro escuelas de Pensamiento Estratégico, por Juan Carrión

Contra la tontería. Menos gesticulación y más gestión, por Xavier Marcet

Cinco Claves para pensar estratégicamente, por Eduardo Kastika

Los planes nacen muertos, pero tienen que nacer, por Raúl Hernández González.

¿ha muerto la planificación estratégica?, por Xavier Marcet

La falacia de la planificación, o por qué los planes que haga seguramente no salgan bien

Se han consignado los vínculos a toda la información disponible en la web (artículos o libros). En el caso de libros se consigna el vínculo con Google Books (en caso de estar disponible) recordando que pueden encontrarse en esta modalidad hojas ocultas por Google por cuestiones de derechos de autor.

Lo consignado son solamente algunas ideas fuerza sobre el tema. Recuerden que el aprendizaje no está en estas líneas si no en el estudio de la bibliografía. Esta a veces puede ser contradictoria, pero eso es bueno, porque nos obliga a desarrollar opinión.